올 배당수익률 6% 넘을 전망

1분기 BIS 자기자본비율 25%

보수적 경영…재무건전성 우수

국내 유일의 상장 저축은행인 푸른저축은행이 올 들어 13% 넘게 오르며 사상 최고가 수준으로 치솟았다. 경기 둔화와 금리 하락에 발목이 잡힌 대형 은행과 대비된다는 평가다. 고배당과 견조한 실적, 우수한 재무건전성이 비결로 꼽힌다.

25일 코스닥시장에서 푸른저축은행은 90원(1.01%) 내린 8860원에 마감했다. 전날 종가 8950원은 사상 최고가였다. 올 들어 13.59%, 이달 들어서만 6.88% 올랐다. 올해 우리금융지주(-10.58%), KB금융(-3.33%), 기업은행(-0.71%) 등 주요 은행주가 상당수 부진한 흐름을 보이는 가운데 올린 성과다. 최정욱 대신증권 연구원은 “시중금리 하락과 경기침체 우려, 오픈뱅킹(공동결제시스템) 도입에 따른 수수료 수익 감소 우려 등이 은행주에 불리하게 작용하고 있다”고 말했다.

푸른저축은행은 소리소문없이 올랐다. 2013년 말 2925원이던 주가가 지난 6년 동안 세 배 넘게 상승했지만 증권가에서 분석 보고서는 한 건도 나오지 않았다. 금융업종을 담당하는 한 애널리스트는 “무리한 프로젝트파이낸싱(PF)으로 인한 부실로 2012년 솔로몬저축은행 등 대형 저축은행이 증시에서 퇴출된 뒤 증권가에선 저축은행을 분석하지 않고 있다”고 설명했다.

1996년 상장한 푸른저축은행이 여전히 건재한 것은 재무건전성이 우수하기 때문이란 분석이다. 김영훈 한국신용평가 선임연구원은 “공격적으로 영업을 펼치는 일반 저축은행들과 다르게 푸른저축은행은 보수적으로 경영과 여신심사를 하고 있다”며 “지난 1분기 국제결제은행(BIS) 자기자본비율은 25.0%로 업계 최고 수준”이라고 설명했다.

최근 금융당국이 저축은행 등 제2금융권에 총부채원리금상환비율(DSR) 규제를 적용했지만 푸른저축은행은 상대적으로 영향을 덜 받을 것이란 분석이다. 중소기업 등 기업 대출 비중이 94.7%에 달하기 때문이다.

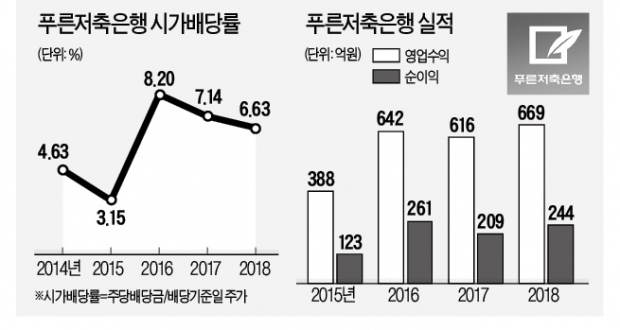

높은 배당수익률도 푸른저축은행의 투자 매력으로 꼽힌다. 푸른저축은행은 지난해 주당 550원을 배당했다. 주당 배당금을 연말 주가로 나눈 시가배당률은 6.63%에 달했다. 올 들어 주가가 13% 넘게 올랐지만 현 주가 기준으로도 배당수익률이 6.15%에 달한다. 자기자본이익률(ROE: 순이익/자본총계)이 10.2%에 이르지만 주가순자산비율(PBR: 시가총액/순자산)은 0.5배로 낮은 편이다.

푸른저축은행의 고배당은 계속 이어질 가능성이 높은 것으로 전망된다. 200억원대 순이익이 유지되고, 최대주주와 특수관계인이 지분 62.6%를 들고 있어 배당을 많이 받아갈 유인이 크기 때문이다. 구혜원 푸른저축은행 대표는 고(故) 구평회 E1 명예회장의 막내딸로 범LG가(家)로 분류된다.

푸른저축은행 임직원으로 구성된 합창단인 푸른코러스가 오는 11일 서울 여의도 KBS홀에서 제 25회 정기 공연을 한다.푸른코러스는 1993년 창단됐다. 매년 정기 공연을 하고 있다.이날 공연은 저녁 6시30분부터 진행된다. 1부에선 ‘고향의 봄’, ‘홀로아리랑’ 등이 연주된다. 2부에서는 ‘아버지', '엄마가 딸에게’ 등 가족의 사랑을 느낄 수 있는 노래를 준비했다.초청 연주로 클래식 기타 듀오인 VITO가 ‘카르멘 판타지’, ‘신세계 판타지’ 등을 선보인다. 과천시립소년소녀합창단도 무대에 올라 ‘청소당번’, ‘체육시간’의 공연을 한다. 현대무용단 블랙스완이 아크로바틱을 접목한 공연도 할 예정이다.이번 공연은 무료다. 초대권은 푸른저축은행 영업점과 홈페이지에서 얻을 수 있다. 당일 선착순으로 좌석권과 교환받을 수 있다. 초등학교에 입학하지 않은 어린이는 입장할 수 없다.김대훈 기자 daepun@hankyung.com

김재철 동원그룹 회장이 지난 16일 회장직에서 물러나겠다고 선언한 것을 계기로 시장에선 동원그룹주에 대한 관심이 커지고 있다. 차남인 김남정 동원그룹 부회장의 2세 경영이 본격화되면서 그룹 전반에 변화 물결이 나타날 것이란 분석이 나온다. 증권업계는 국내 포장재 1위 업체이자 그룹의 신성장동력으로 꼽히는 동원시스템즈에 주목하고 있다.“2세 경영 수혜주”17일 유가증권시장에서 동원시스템즈는 500원(1.53%) 오른 3만3200원에 마감했다. 올 들어 21.39% 상승했지만, 2015년 7월 고점(13만4500원)과 비교하면 4분의 1 수준에 머물러 있다. 몇 년째 내리막을 걷다가 최근 ‘V자’를 그리며 반등하는 모습이다.동원시스템즈는 캔, 페트병, 유리병 등 포장재를 생산하는 업체다. 기업 간 거래(B2B) 사업이 주력이다 보니 ‘개미’ 투자자에게도 사업 내용이 익숙한 동원산업, 동원F&B에 비해 그동안 관심을 덜 받았다. 시가총액이 8505억원에 달하는데도 올해 나온 분석보고서는 한 개도 없다.하지만 자산운용업계에선 동원시스템즈에 관심을 두는 펀드매니저가 최근 늘고 있다. 가정간편식(HMR), 전자 상거래 및 택배시장이 급성장하면서 포장재산업의 수혜가 예상되기 때문이다. 그룹 모태이자 핵심인 참치사업이 자원 고갈로 어려움에 직면할 가능성이 커지고 있는 점도 동원시스템즈가 그룹 내 신성장동력으로 뜨는 요인으로 꼽힌다.‘김남정 체제’ 본격화의 가장 큰 수혜주로도 분류된다. 동원시스템즈는 그룹 내 상장사 중 지주사 동원엔터프라이즈 지분율(80.9%)이 가장 높은 종목이다. 이 회사의 성장이 오너 일가의 자산 증식과도 밀접하게 연관돼 있다는 분석이다.베트남 사업 고성장지난 몇 년간 동원시스템즈가 지지부진한 흐름을 보인 것은 실적 악화와 투자 비용 증가 때문이다. 이 회사의 영업이익은 2017년 1026억원에서 작년 814억원으로 20.6% 감소했다.이는 작년 3월 자회사 동원건설산업을 매각한 영향이 크다. 매년 150억원 안팎의 영업이익을 올렸던 동원건설산업의 기여분을 제외하면 2017년과 비슷한 수준의 실적을 낸 것이란 게 증권업계 설명이다.분기 단위로 잘라보면 실적은 점차 개선되는 모습이다. 원재료인 알루미늄과 페트(PET)칩 값이 안정화되면서 이 회사의 작년 4분기 영업이익은 228억원으로 전년 동기보다 78.1% 늘었다. 미국의 러시아 경제 제재로 국제 알루미늄 값은 작년 초 t당 2600달러까지 급등했지만, 지금은 1800달러 선에 머물고 있다.2015년 인수한 베트남 포장재기업 TTP, MVP의 성장 가능성도 높다는 평가다. 동원시스템즈의 작년 베트남 매출은 1052억원으로, 전체 매출의 10%를 차지했다. 인수 당시보다 6배 이상 늘었다.국내 발포주 시장 성장의 영향도 받고 있다. 동원시스템즈는 오비맥주의 캔과 병만 생산해왔다. 하지만 최근 하이트진로의 맥주캔 납품사업도 수주한 것으로 알려졌다. 한 펀드매니저는 “두 업체의 공격적인 마케팅에 긍정적 영향을 받을 것”이라고 말했다.최만수 기자 bebop@hankyung.com

시장에서 잊혀진 종목이던 대성산업이 올 들어 투자자들의 관심을 뜨겁게 받고 있다. 올해 주가 상승률은 벌써 50%를 넘었다. 지난해 8년 만에 영업이익 흑자를 내는 등 10년 가까이 이어진 구조조정이 드디어 빛을 발하기 시작했다는 분석이 나온다. 한때 1만%를 넘었던 부채비율은 4년 만에 150% 아래로 떨어졌다. 그야말로 환골탈태(換骨奪胎)다.나타나는 구조조정 효과15일 유가증권시장에서 대성산업은 300원(4.91%) 오른 6410원에 마감했다. 올 들어 54.5% 급등했다. 이달에만 34.7% 올랐다. 지난달 발표한 작년 영업이익이 61억원으로, 7년 연속(2011~2017년) 적자를 끝내고 흑자로 돌아선 덕분이다. 순손실도 지난해 68억원으로 대폭 줄었다. 전년(2231억원) 대비 적자 전환했지만, 이는 2017년 순이익에 대성산업가스 잔여 지분(35.5%) 매각 이익(2616억원)이 반영된 영향이다.백준기 NH투자증권 연구원은 “10여 년간의 구조조정이 성과를 내기 시작했다”며 “안정적인 수익을 내는 석유가스판매업에 열병합 발전, 산업용 필터, 보일러 사업도 살아나면서 올해도 실적 개선세가 이어질 것”이라고 말했다. 금융정보업체 에프앤가이드에 따르면 대성산업의 올해 예상 영업이익은 274억원이다. 작년보다 349% 증가할 것이란 전망이다. 지배주주 기준 순이익도 154억원으로 전년(-90억원) 대비 흑자 전환이 기대된다.대성산업은 2000년대 초반만 해도 알짜 기업으로 통했다. 안정적인 본업에 전국에 가진 땅만 3306만㎡(서울 여의도 면적의 약 38배)에 달했기 때문이다. 2007년 서울 신도림 연탄공장 부지에 복합쇼핑몰을 짓는다고 하자 주가가 몇 배로 뛰었다. 하지만 곧이어 닥친 글로벌 금융위기에 직격탄을 맞았다. 6000억원이 넘는 돈을 들여 복합쇼핑몰 디큐브시티를 지었지만 미분양이 속출했다. ‘유니드’라는 이름으로 벌이던 아파트 사업에서도 프로젝트파이낸싱(PF) 우발 채무에 발목이 잡혔다.2012년 총차입금은 1조7902억원에 달했다. 6000억원 수준이던 자본총계가 2014년 146억원으로 쪼그라들면서 그해 부채비율(부채비율/자본총계)은 1만2713.7%까지 치솟았다. ‘고난의 행군’이었다. 2011년 1384억원에 서울 인사동 사옥을 판 것을 시작으로, 2012년 디큐브시티 오피스(1440억원), 2014년 대성산업가스 지분 60%(4200억원), 경기 용인 토지(3488억원), 2015년 디큐브시티 백화점(2650억원) 등 돈 되는 것을 전부 내다팔았다.지난해 말 총차입금은 3593억원으로 줄고, 부채비율은 142.1%로 낮아졌다. 자산 매각에 이어 2017년 모회사인 대성합동지주를 흡수합병한 것이 결정적이었다.에너지 사업 성장성 기대증권가에선 대성산업 주가가 그동안 줄곧 하락했기 때문에 실적 개선만 뒷받침된다면 반등폭이 클 것으로 보고 있다. 올 들어 주가가 가파르게 올랐지만 주가순자산비율(PBR: 시가총액/자본총계)은 아직 0.6배 수준에 불과하기 때문이다. 백 연구원은 “대성산업은 4734억원 규모 토지와 638억원 규모 투자부동산을 장부가로 들고 있다”며 “앞으로 자산재평가로 자산 가치가 상승할 수 있다”고 말했다.자산을 내다팔면서 사업 기반이 약화됐다는 지적이 있는 반면 에너지 사업에서 성장성을 기대할 수 있다는 분석도 나온다. 이상헌 하이투자증권 연구원은 “구조조정 가운데서도 대성산업은 에너지 생산·유통, 기기 제조, 부품·소재에 이르는 수직계열화를 유지해 여기에서 성장동력을 찾을 수 있을 것”이라고 말했다. 정부의 액화석유가스(LPG) 차량 확대 정책 수혜도 예상된다.임근호 기자 eigen@hankyung.com