신생아특례대출 26조원…집값 상승 변수될지 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

특례보금자리론 3분의 2 규모

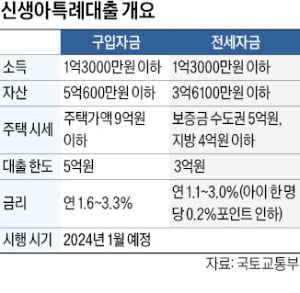

신생아특례대출은 저출산을 극복하기 위해 정부가 내년 1월 시행 예정인 정책금융상품이다. 9억원 이하 주택 구입 시 연 1.6~3.3% 금리로 최대 5억원 한도까지 대출이 가능하다. 연소득 1억3000만원 이하, 자산 5억600만원 이하인 무주택 가구가 지원 대상이다. 소득에 따라 금리가 달라진다. 금리는 대출 실행 후 5년간 유지된다. 대출받은 뒤 아이를 낳으면 금리는 한 명당 0.2%포인트 더 내려가고, 금리 적용 기간은 5년 추가된다. 특례보금자리론과 대출한도는 같으면서도 금리가 소득에 따라 최대 3.35%포인트까지 낮아 파격적이라는 평가다. 올해 39조6000억원이 투입된 일반형 특례보금자리론은 중단되기 직전 금리가 연 4.65~4.95%로 신생아 특례대출보다 높았다.

다만 특례보금자리론에 비해 지원 대상의 폭이 좁아졌다. 출산 여부와 자산·소득 기준 등은 특례보금자리론에는 없었던 조건이다. 국회 예산정책처는 혼인 여부와 관계없이 출산을 기준으로만 지원 대상을 판단하다 보니 ‘부정 수급’이 나타날 수 있다는 점도 우려했다. 주택을 이미 보유하고 있으면서도, 혼인신고를 미뤄 신생아특례대출을 받아 갈 수 있다는 지적이다.

박진우 기자 jwp@hankyung.com

-

1

'신생아 대출' 내년 27조 풀린다…집값 상승 요인 되나

내년 1월 시행 예정인 신생아특례대출 목표 금액이 26조원으로 추산됐다. 올해 집값을 반등시킨 원인 중 하나로 꼽히는 특례보금자리론의 3분의 2 규모다. 금리가 특례보금자리론보다도 최대 3%포인트 이상 낮은...

-

2

올 3분기 자산유동화증권(ABS) 발행 규모가 특례보금자리론 인기에 힘입어 작년 같은 기간 대비 47.4% 늘었다. 특례보금자리론은 1년 동안 한시적으로 운영되는 고정금리 주택담보대출상품이다. 금융감독원은 30일 3...

-

3

'특례보금자리론' 열기에…3분기 ABS 발행액 17조 '껑충'

올 3분기 자산유동화증권(ABS)이 작년 같은 기간 대비 47.4% 늘어난 17조6000억원 어치 발행됐다. 부동산 대출을 지원해주는 특례보금자리론이 ABS 발행금액 증가에 일조했다. 30일 금융감독원 발표에 따르면...