국내 5대 은행의 직원 업무 성적을 평가하는 핵심평가지표(KPI)에 ESG(환경·사회·지배구조) 관련 항목이 전무한 것으로 나타났다. 잇단 ‘펀드 사태’ 이후 KPI의 배점이 고객 수익률과 만족도에 쏠렸다. 대면 고객 서비스 평가 비중이 크게 높아지면서 ESG와 디지털 등 미래 성장동력에 힘을 싣지 못하는 게 아니냐는 우려가 나온다.

한국경제신문이 윤창현 국민의힘 의원을 통해 받은 5대 은행(국민 신한 하나 우리 농협)의 지난해 KPI 항목을 전수 분석한 결과 평가 항목에 ESG나 디지털 관련 요소를 새로 추가한 곳은 한 곳도 없었다. KPI는 은행마다 전 영업점에 적용하는 평가 지표로, 은행의 경영 전략을 실행하기 위한 중요한 기준이다. 지난해 변경한 KPI는 올해 평가에도 적용된다.

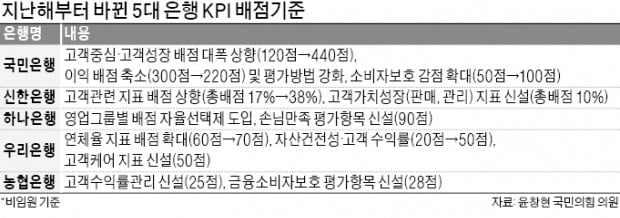

5대 은행에서 고객 관련 평가 배점이 급증했다. 2019년 해외 금리 파생결합펀드(DLF) 사태와 라임자산운용 펀드 환매 중단 사건이 벌어지면서 은행들이 잇따라 KPI를 손봤기 때문이다. 은행들은 상품 판매량 점수를 없애고 고객 수익률과 만족도, 자산 건전성에 대한 배점을 높였다. 국민은행은 기존에 ‘고객’ 항목을 ‘고객 중심’과 ‘고객 성장’으로 세분화하고 배점을 120점에서 440점으로 높였다. 이 중 고객 수익률 배점은 20점에서 50점으로 올렸다. 자산 쏠림 방지와 포트폴리오 항목 지표를 신설했다.

신한은행은 평가 항목을 17개에서 7개로 줄이면서 ‘출혈 경쟁’을 방지하기 위해 비이자이익과 영업이익 및 정량적인 평가 지표를 없앴다. 대신 고객 관련 평가 비중을 17%에서 38%로 올렸다. 하나은행은 아예 영업 그룹별로 평가항목을 자율 선택하도록 했다. 우리은행은 고객 수익률 지표 배점을 20점에서 50점으로 높이고, ‘고객 케어’ 관련 평가도 신설했다. 농협은행도 고객 수익률 평가와 소비자보호 평가 항목을 새로 만들었다.

KPI에서 고객 비중이 높아지면서 정작 금융권 최대 화두로 떠오른 ESG, 디지털 요소는 등한시됐다는 지적이 나온다. 금융지주사들은 지난해 정부의 ‘2050 탄소 중립’ 목표에 부응하려는 차원에서 앞다퉈 탄소 제로(0) 전략을 선언하는 등 ‘ESG 시계’를 빠르게 돌리고 있다. 그러나 ESG 요소가 비재무적, 정성적인 분야로 평가되는 탓에 정작 계량화가 중요한 KPI에 반영하기 어렵다는 게 은행들의 설명이다. 한 금융지주 관계자는 “금융그룹들이 계열사 경영진 및 임원 평가에 ‘ESG 경영체계의 확립 기여 정도’와 같은 평가 기준을 만들었지만 전체 직원에게 적용하기 힘든 게 사실”이라며 “디지털 분야에서도 관련 직원들만 평가에 반영하고 있다”고 말했다. 우리은행이 지난 3월 임직원과 가족을 대상으로 걷기 운동에 참여하면 영업점 KPI에 반영하는 조치를 취했지만, 은행의 본업인 ‘자금 공급’과는 거래가 멀다는 평가다.

은행이 대출과 ESG 요소를 결합한 지속가능연계대출(SLL) 상품을 속속 출시하고 있어 KPI가 변화해갈 것이라는 관측도 나온다. ‘ESG 대출’ ‘ESG 예금’이 속속 출시되면 자연스럽게 직원 평가와 성과 측정 기준도 바뀌어야 한다는 의미다. 가령 은행원 개인이 ESG에 기여하는 금융상품을 얼마나 판매했는지, 대출을 내준 기업의 ESG 평가가 어떠한지, 대출을 내준 기업이 ESG를 얼마나 개선했는지 등을 측정할 수 있다는 것이다.

윤창현 의원은 “가는 곳은 A라고 공언해 놓고 내비게이션은 B로 설정한 상황”이라며 “은행원들이 KPI에 민감하다는 점을 감안해 평가지표에 ESG를 반영해 경영 목표와의 연계성을 높여나가야 한다”고 말했다.