“대원제약, 코로나19 재확산으로 성장 이어질 것”

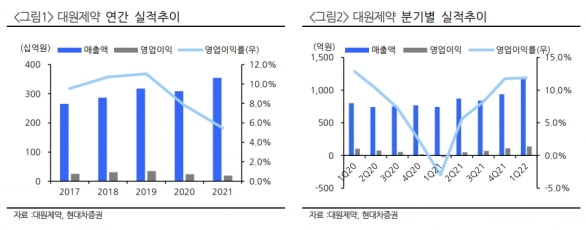

대원제약의 올 2분기 매출과 영업이익은 각각 1054억원과 117억원으로 추정된다. 전년 동기 대비 20.2%와 161.9% 증가한 수치다. 코로나19의 재확산으로 비수기인 2~3분기에도 코대원 포르테와 에스, 펠루비 등 전문의약품(ETC)의 매출 호조를 이어갈 것이란 판단이다.

엄민용 연구원은 “하반기에 전파력이 강한 오미크론 하위 변이인 ‘B.A 5’ 또는 ‘B.A2.75’가 재확산하면, 확진자 증가로 국내 진해·거담제 매출을 유지할 것”이라고 예상했다.

대원제약은 하반기 진해·거담 내용액제의 수요 증가에 대비해, 생산을 늘리기 위한 공장 생산 일정 최적화 등 준비도 마쳤다고 했다.

약가인하 등에 대비하기 위한 전략도 수립했다. 엄 연구원은 “코대원포르테는 출시 2년 이상으로, 사용량·약가 연동제에 따라 처방량 증가로 인한 약가인하 가능성이 있다”며 “대원제약은 이에 대한 전략으로 코대원에스의 생산량을 늘려, 하반기로 갈수록 전환할 예정”이라고 말했다.

하반기부턴 대원제약이 지난해 인수한 자회사 극동에치팜이 공장 가동을 본격화한다. 분기별로 70억원 이상의 건강기능식품 매출을 낼 것으로 추산했다.

엄 연구원은 “자회사 매출 증가와 코대원에스 생산 집중 등 생산성 및 매출 증대를 위한 다양한 전략을 수립해, 올해 연간 매출은 작년보다 22% 증가한 4323억원 수준을 기록할 것”이라고 추정했다.

-

기사 스크랩

-

공유

-

프린트

-

1

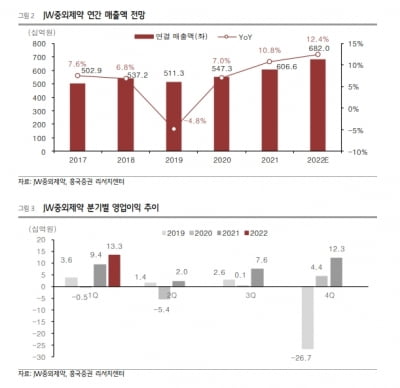

흥국증권은 15일 JW중외제약에 대해 지난 1분기에 이어 2분기에도 안정적인 실적 성장을 이어갈 것으로 전망했다. 투자의견 ‘매수’와 목표주가 3만6000원을 유지했다. JW중외제약의 2분기 실적은 매출 1647억원, 영업이익 160억원으로 추정했다. 전년 동기 대비 각각 12.8%와 697.7% 증가한 수치다. 주력 제품인 고지혈증 치료제 '리바로 패밀리'(리바로·리바로브이·리바로젯)의 매출은 작년 2분기 184억원보다 50.5% 늘어난 277억원으로 예상했다. 이나경 연구원은 “‘에제티미브’와 ‘피타바스타틴’ 복합제인 리바로젯은 출시 이후 고성장하고 있으며, 현재 월 30억원 수준의 매출을 기록하고 있는 것으로 파악된다”고 말했다. 리바로의 자체 생산 전환으로 이익률도 개선될 것으로 봤다. JW중외제약은 작년부터 리바로를 자체 생산하면서 매출원가율을 40%대에서 10%대로 빠르게 개선하고 있다는 설명이다. 수액제 매출도 정상화될 것으로 전망했다. 이 연구원은 “수액제는 원가가 상승하면 유일하게 약가 인상이 가능하다”며 “수익성은 매우 낮은 품목이지만, 코로나19 재확산에도 제한적인 거리두기로 입원 환자가 증가하면서 매출 성장률이 정상화될 것“이라고 했다.올 하반기 혈우병 치료제 ‘헴리브라’의 국내 급여 전환도 기대했다. 헴리브라는 로슈의 자회사인 일본 주가이제약이 개발한 A형 혈우병 치료제다. JW중외제약이 국내 판권을 보유하고 있다. 국내 시장은 1500억원 규모다. 이 연구원은 “로슈는 지난 11일 경증 및 중증 A형 혈우병 환자에 대한 추가 임상 결과를 발표했다”며 “국내 급여 전환 승인 가능성이 있어, 이에 따른 외형 성장을 기대한다”고 말했다. 김예나 기자 yena@hankyung.com

-

2

“셀트리온, 2분기 실적 시장 예상치 소폭 웃돌 것…목표가↑”

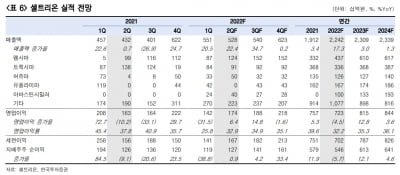

한국투자증권은 15일 셀트리온에 대해 올 2분기 시장 예상치(컨센서스)를 소폭 웃도는 실적을 낼 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 22만원으로 기존보다 10% 올렸다.목표주가 상향에는 바이오시밀러(바이오의약품 복제약) 매출 증가에 따른 영업이익률 개선을 반영했다.셀트리온의 2분기 실적은 매출 5283억원, 영업이익 1736억원으로 추정했다. 전년 동기 대비 각각 22.4%와 6.4% 증가한 수치다. 컨센서스를 각각 1.2%와 3.3% 웃돌 것이란 예상이다. 2분기 셀트리온헬스케어에 대한 바이오시밀러 공급계약 금액은 3357억원으로, 1분기 대비 22.7% 늘 것으로 추정했다. 영업이익률은 32.9%로, 1분기 25.8%보다 7.1%포인트 개선될 것으로 봤다. 수익성 높은 바이오시밀러 매출이 늘고, 수익성이 낮은 진단키트 매출 비중이 줄면서다. 진단키트 매출 비중은 전 분기 대비 10.3%포인트 하락할 것으로 예상했다. 주력 제품인 ‘램시마’의 탄탄한 성장세가 나타나고 있다는 평가다. 램시마의 미국 점유율은 지난 3월 26.5%에서 6월 29.5%로 상승했다. 유럽에서 직접판매 전환에 따른 호실적도 확인된다고 했다. 독일과 프랑스에서 램시마 및 램시마SC의 점유율은 2020년 각각 15%와 18%에서 올 1분기 42%와 50%로 크게 확대됐다. 독일에서는 ‘램시마SC’의 점유율만 20%에 달한다고 설명했다.위해주 연구원은 “주성분인 ‘인플릭시맙’은 염증성 장 질환 환자에게 가장 선호되는 약물”이라며 “램시마SC의 임상적 유용성이 입증됨에 따라 램시마의 성장은 지속될 것”이라고 판단했다.신규 제품의 판매 승인도 기대했다. 셀트리온은 올 하반기 아바스틴 바이오시밀러와 유플라이마의 미국 승인을 받을 예정이다. 매년 1건의 품목허가를 받겠단 목표를 달성하고 있다고 했다. 스텔라라 바이오시밀러의 임상 3상도 완료될 전망이다. 김예나 기자 yena@hankyung.com

-

3

포스코홀딩스가 분기 기준 사상 최대 매출을 올렸다. 철강 제품가격이 뜀박질한 결과다. 하지만 제품 판매이익이 줄어든 데다 각종 비용이 불어나면서 영업이익은 감소했다. 포스코홀딩스는 올해 2분기 연결기준 매출 23조원을 기록해 작년 2분기보다 25.7% 늘었다고 14일 발표했다. 역대급 분기 매출이다. 영업이익은 2조1000억원을 올려 지난해 2분기에 비해 4.5% 감소했다. 영업이익은 증권사 추정치 평균(2조259억원)을 살짝 웃도는 수준이다. 탄소강 등 철강제품 판매가격이 뛰면서 매출도 불어났다. 하지만 광양제철소 4고로가 정기보수에 들어간 데다 지난달 화물연대 파업 등의 영향으로 비용이 늘었고 그만큼 영업이익은 감소했다. 포스코홀딩스는 오는 21일에 2분기 기업설명회를 열 예정이다.김익환 기자 lovepen@hankyung.com