“JW중외제약, 2분기 안정적 실적 성장 이어갈 것“

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

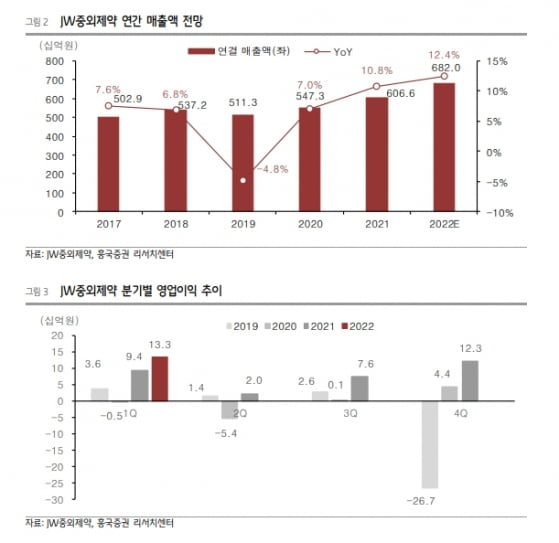

JW중외제약의 2분기 실적은 매출 1647억원, 영업이익 160억원으로 추정했다. 전년 동기 대비 각각 12.8%와 697.7% 증가한 수치다.

주력 제품인 고지혈증 치료제 '리바로 패밀리'(리바로·리바로브이·리바로젯)의 매출은 작년 2분기 184억원보다 50.5% 늘어난 277억원으로 예상했다. 이나경 연구원은 “‘에제티미브’와 ‘피타바스타틴’ 복합제인 리바로젯은 출시 이후 고성장하고 있으며, 현재 월 30억원 수준의 매출을 기록하고 있는 것으로 파악된다”고 말했다.

리바로의 자체 생산 전환으로 이익률도 개선될 것으로 봤다. JW중외제약은 작년부터 리바로를 자체 생산하면서 매출원가율을 40%대에서 10%대로 빠르게 개선하고 있다는 설명이다.

수액제 매출도 정상화될 것으로 전망했다. 이 연구원은 “수액제는 원가가 상승하면 유일하게 약가 인상이 가능하다”며 “수익성은 매우 낮은 품목이지만, 코로나19 재확산에도 제한적인 거리두기로 입원 환자가 증가하면서 매출 성장률이 정상화될 것“이라고 했다.

올 하반기 혈우병 치료제 ‘헴리브라’의 국내 급여 전환도 기대했다. 헴리브라는 로슈의 자회사인 일본 주가이제약이 개발한 A형 혈우병 치료제다. JW중외제약이 국내 판권을 보유하고 있다. 국내 시장은 1500억원 규모다.

이 연구원은 “로슈는 지난 11일 경증 및 중증 A형 혈우병 환자에 대한 추가 임상 결과를 발표했다”며 “국내 급여 전환 승인 가능성이 있어, 이에 따른 외형 성장을 기대한다”고 말했다.

-

1

현대차증권은 15일 대원제약에 대해 코로나19 재확산 우려에 따라 비수기에도 진해·거담제 매출 성장이 이어질 것으로 전망했다. 하반기엔 자회사 극동에치팜의 매출도 본격화될 것으로 봤다. 투자의견 &lsq...

-

2

“셀트리온, 2분기 실적 시장 예상치 소폭 웃돌 것…목표가↑”

한국투자증권은 15일 셀트리온에 대해 올 2분기 시장 예상치(컨센서스)를 소폭 웃도는 실적을 낼 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 22만원으로 기존보다 10% 올렸다.목...

-

3

포스코홀딩스가 분기 기준 사상 최대 매출을 올렸다. 철강 제품가격이 뜀박질한 결과다. 하지만 제품 판매이익이 줄어든 데다 각종 비용이 불어나면서 영업이익은 감소했다. 포스코홀딩스는 올해 2분기 연결기준 매출...