하나증권 보고서

유재선 하나증권 연구원은 "1분기 실적은 시장 컨센서스를 상회했다"며 "전력 인프라의 계절적 실적 변동성이 나타난 가운데 수주는 전 분기 대비 증가 흐름을 이어갔고 전력기기 부문에서는 분기 최대 실적을 기록했다"고 설명했다.

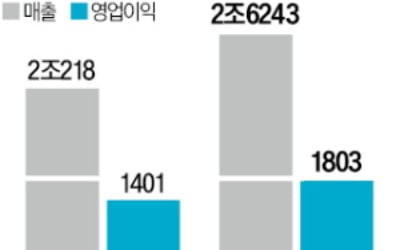

회사의 1분기 매출액은 1조386억원으로 전년 대비 6.4% 상승했다. 유 연구원은 "지난해 높은 기저에도 불구하고 전력기기 부문에서 역대 최대 이익을 달성하며 전사 실적을 견인했다. 대리점 판매이기 때문에 최종 수요처 확인이 어렵지만 국내 투자 회복, 양산 교체수요 등이 원인으로 보인다"며 "전력 인프라 부문은 전분기대비 감익을 기록했지만 계절성을 감안할 필요가 있고 마진은 양호한 수준이 유지되는 중"이라고 말했다.

국내 전력기기 실적 호조가 이어지는 가운데 북미 매출 확대 여부에 관심을 둬야 한다고 조언했다.

그는 "북미 초고압 송전설비 수요 증가에 따른 수혜 여부에 시장 관심이 집중되는 중이다"이라며 "비록전체 매출에서 차지하는 비중은 작지만 빠르게 성장하는 흐름이 관찰되고 있다"고 밝혔다.

유 연구원은 "이익의 핵심은 이번 분기 실적에서도 확인된 것처럼 배전 제품군이다. 높은 국내 점유율을 기반으로 양산 제품의 양호한 마진이 꾸준히 유지되고 있다"며 "향후 북미 전력사업 확대 전략으로 해당 시장 진출이 본격화된다면 중장기적인 성장 동력이 될 것으로 기대된다"고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

!["테슬라 15%↑" 美증시 상승…서울대병원 등 '외래·수술 중단' [모닝브리핑]](https://img.hankyung.com/photo/202404/AD.36544345.3.jpg)