ESG는 중국의 세계 침공 막을 강력한 무기다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중국의 진격을 막을 방법은 없을까. 이와 관련해 ESG(환경·사회·지배구조)가 확실한 대항 무기로 떠오르고 있다는 분석이 나온다. ESG 기준을 엄격하게 적용함으로써 중국 상품의 세계화를 막을 만리장성을 만들 수 있다는 논리다. 미국의 쉬인에 대한 제재가 대표적 사례다.

중국산의 공습…ESG가 방어 무기

최근 미국 의회는 신장위구르 강제노동 방지법(UFLPA)에 따라 쉬인의 미국 내 기업공개를 승인하지 않아야 한다고 목소리를 높이고 있다. 쉬인의 ‘패스트 패션’이 말단의 공급망에 이르기까지 강제노동에 연루되지 않았다는 것을 증명할 때까지 미국 자본시장에서 돈을 조달하지 못하도록 하겠다는 것이다.

전기차용 배터리 산업만 해도 ESG가 중국의 진격에 제동장치 역할을 할 것으로 예상된다. 리튬, 니켈, 흑연 등 배터리 주요 소재부터 이를 가공해 배터리 셀을 완성할 때까지 일련의 모든 과정에서 발생할 수 있는 ESG 관련 요소를 엄격히 적용하면 중국산 배터리 수출에 브레이크가 걸릴 수 있다는 얘기다.

세계 1위 배터리 기업인 중국 닝더스다이(CATL)는 지난해 사상 최대 매출을 기록함으로써 한국 배터리 3사를 압도했다. CATL의 지난해 매출은 4009억 위안(약 74조원), 순이익은 441억 위안(약 8조1500억원)에 달했다. LG에너지솔루션(33조7400억원), 삼성SDI(22조7000억원), SK온(12조9000억원) 등 국내 배터리 3사의 매출을 모두 합해도 CATL에 미치지 못한다.

배터리 전문가들은 지금 이 같은 추세라면 중국과 한국의 격차는 더욱 커질 것이라고 관측한다. 중국이 이미 값싸고 성능 좋은 제품을 압도적 수율로 생산할 수 있는 역량을 갖췄다는 것이다. 게다가 중국의 배터리 제조사들은 세계 최대 전기차 시장을 배후로 두고 있다. 중국의 전기차 산업은 정부의 비호 아래 매년 두 자릿수로 성장 중이다.

중국 배터리업체의 유일한 약점

중국 배터리 제조사들의 유일한 약점은 ESG다. 예컨대 중국이 전 세계 생산량의 90%가량을 차지하는 전구체만 해도 환경 유해성 논란이 끊이지 않고 있다. 전구체는 양극재 제조의 기초이자 핵심 화합물로 양극재 원가의 70%를 차지하는 데다 전구체 성능에 따라 배터리 효율이 좌우되는 핵심 소재다.

중국이 전구체 제조에 강한 이유는 특유의 제조 과정 덕분이다. 예컨대 국내 배터리 3사가 주로 제조하는 NCM 계열 배터리의 전구체를 생산한다고 가정해보자. 중국의 전구체 제조사는 니켈, 코발트, 망가니즈 금속을 녹인 용액을 만들고, 이 용액에 착화제, pH 조정제 등을 혼합해 침전물이 생기면 이후 침전된 물질을 세척하고 건조해 전구체를 완성한다.

에코프로, 엘앤에프 등 양극재 제조사들은 전구체를 중국에서 들여와 배터리 셀 제조사에 납품할 양극재를 최종 생산한다. 전구체를 국내 양극재 제조사들이 만들면 좋겠지만, 금속을 녹이고 착화제 등을 섞는 과정에서 유해환경 요소가 엄청 배출되는 것이 문제다. 환경규제가 비교적 느슨하고, 저임금 노동을 활용할 수 있는 중국에서 전구체 제조업이 발달한 이유다.

만일 미국, 유럽연합(EU) 등 주요 전기차 수입국이 중국의 전구체 제조사에 ESG 기준을 엄격히 적용한다면 중국 배터리 산업의 진격 속도를 어느 정도 늦출 수 있을 것이란 전망이 나온다. 전문가들은 결국 시간 싸움이 관건이 될 것이라고 입을 모은다. 한국 배터리 셀 제조사 ‘빅 3’를 비롯해 중국을 제외한 배터리 제조사들이 친환경 전구체를 적절한 가격에 안정적으로 생산할 수 있는 시스템을 얼마나 빨리 갖출 수 있느냐가 관건이라는 얘기다.

글로벌 철강산업 역시 중국의 침공이 거침없이 진행 중인 전쟁터다. 이곳에서도 ESG가 화두다. 누가 먼저 탄소중립 로드맵을 달성하느냐에 생존이 달려 있다. 고로를 활용해 철을 생산하는 방식은 다량의 이산화탄소를 배출하는 것으로 알려져 있다. 철광석이나 석회석을 녹이기 위해 1500℃의 고온을 유지해야 하는데, 이런 공정에 필요한 열은 주로 석탄을 활용한다. 보통 1톤의 철강을 생산할 때마다 1.85톤의 이산화탄소가 배출된다.

글로벌 주요 철강 제조사들이 전기로 조강으로 전환하고 있는 것은 이 같은 배경에서다. 원가와 품질 측면에서는 고로가 전기로에 비해 우수하지만, 향후 고로 못지않은 전기로 조강 방식에 누가 먼저 도달할 수 있느냐가 핵심 전장이 될 전망이다.

철강산업도 ESG 전쟁 중

한국, 일본, 중국 등 아시아 철강사들이 고로 위주로 철강산업을 발전시킨 데 비해 미국은 미니 밀(Mini Mill)이라는 중소형 전기로를 일찌감치 활용해왔다. 미국 철강협회에 따르면, 미국 내 전기로 생산 비중은 2002년 50.7%에서 2020년 70.9%로 확대됐다. 미국의 대표 철강 기업인 뉴코(Nucor)는 전기로 조강 방식의 최강자다. 올해 안에 오하이오, 펜실베이니아, 버지니아 지역에 전기로 공장을 건설할 계획이다.

미국 정부가 여야 가릴 것 없이 제조업 리쇼어링을 외치고 있다는 점을 고려하면 미국은 전기로 조강 방식으로 판 자체를 바꾸려고 할 것이라는 게 전문가들의 전망이다. 최대 조강 생산국인 중국이 2021년 전기로 생산 비중을 10%대로 늘린 데 이어 2025년까지 전기로 생산 비중을 30% 이상으로 올리겠다고 목표를 세운 것은 이런 맥락에서다.

포스코, 현대제철 등 우리 기업도 친환경 철강 시장에 대응하기 위해 빠르게 움직이고 있다. 현대제철이 지난해 4월에 발표한 넷제로 비전에 따르면, 2030년까지 직간접 탄소배출량을 12% 감축하는 것을 목표로 세웠다. 2030년까지 당진제철소 전기로 투자를 통해 전기로-고로 복합 프로세스 생산 체제 전환을 추진하고, 연간 500만 톤의 저탄소 제품 공급 체제를 구축할 예정이다.

전기로-고로 복합 프로세스 1단계로 기존 전기로를 활용해 저탄소화된 쇳물을 고로 전로 공정에 혼합 투입하는 방식을 적용하고, 2단계에서는 현대제철 고유의 신(新)전기로를 신설해 2030년까지 탄소배출이 약 40% 저감된 강재를 시장에 선보인다는 것이 현대제철의 전략이다.

포스코는 2050년 탄소중립을 목표로 아예 석탄을 사용하지 않는 수소환원제철 기술을 개발해 두 번째 신화를 만들기 위한 노력에 박차를 가하고 있다. 포스코는 고로 등 기존 생산방식을 단계적으로 전환해 수소환원제철 생산 체제를 완성할 계획이다. 고유의 ‘파이넥스(FINEX)’ 유동 환원로 기술을 기반으로 한 포스코형 수소환원제철 기술인 ‘하이렉스(HyREX)’를 바탕으로 수소환원제철 상용 기술을 개발 중이다. 2030년까지 하이렉스 상용 기술개발을 완료한 후 2050년까지 포항·광양제철소의 기존 고로 설비를 단계적으로 수소환원제철로 전환해 ‘2050 탄소중립’을 달성한다는 목표다.

박동휘 한국경제 기자 donghuip@hankyung.com

-

1

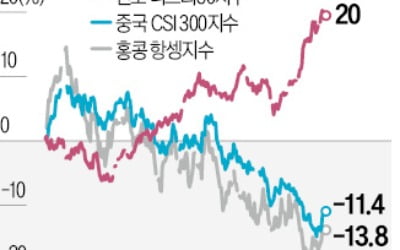

중국 본토와 홍콩증시에서 지난 3년간 5조달러에 육박하는 자금이 증발한 것으로 조사됐다. 반면 인도 증시는 8년간 상승세를 이어가며 빠른 속도로 성장하고 있다. 세계 양대 인구 대국인 중국과 인도의 증시 희비가 엇갈...

-

2

국민연금, 中수혜주 털고 두산·GS 등 지주사 '줍줍'

국내 최대 기관투자가인 국민연금공단이 지난달 국내 주식 중에서 중국 수혜주 비중을 낮추고 지주사 비중은 늘린 것으로 나타났다.3일 한국거래소에 따르면 지난달 5일부터 이날까지 국민연금은 보유 중인 138개 종목에 대...

-

3

바이든 "美 위협하는 기술 제재"…시진핑 "中발전 억압, 좌시 못해"

11월 미국 대선을 앞두고 조 바이든 대통령과 시진핑 중국 국가주석이 1시간45분에 걸쳐 통화를 했다. 두 정상은 지난해 11월 이후 4개월여 만에 관계 안정화를 위한 소통을 이어갔지만 대만·남중국해 문...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)