은행들이 직원 업무 성적을 평가하는 핵심평가지표(KPI)에서 자산관리 안정성과 관련된 항목의 배점을 높인 것으로 나타났다. 물가가 오르면서 투자와 소비가 위축될 조짐을 보이고, 한국은행이 기준금리를 올리는 등 시장 변동성이 커지자 리스크 관리에 나선 것으로 해석된다.

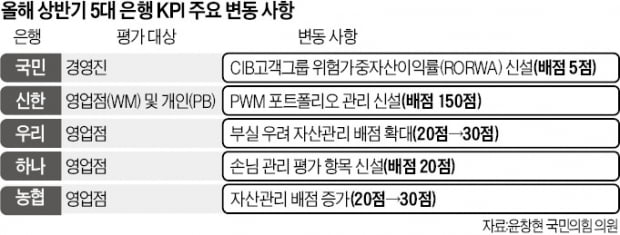

8일 금융감독원이 윤창현 국민의힘 의원에게 제출한 5대 시중은행(국민 신한 하나 우리 농협)의 올해 상반기 KPI 항목 변동 자료에 따르면 국민은행은 기업투자금융(CIB) 고객그룹 평가에서 위험가중자산이익률(RORWA) 항목을 배점 5점으로 신설했다. RORWA는 신용·담보 등 대출 종류의 위험 수준에 따라 가중치를 둔 위험가중자산 대비 이익 비중을 뜻한다. 이 수치가 높을수록 은행이 보유한 리스크 대비 수익성이 높다는 의미다. 총자산이익률(ROA)보다 자본의 효율성을 더 정확하게 파악할 수 있다. 예컨대 위험 가중치가 높은 취약 업종 기업 여신은 아무리 영업 실적이 좋아도 RORWA를 끌어올리는 데 도움이 되지 않는다.

신한은행은 자산관리(WM) 부문 영업점과 프라이빗뱅킹(PB) 개인 평가에서 150점짜리 PWM 포트폴리오 관리 항목을 새로 만들었다. 고객 포트폴리오를 적절히 관리해 균형적인 성장을 추구하도록 유도하기 위한 포석이라는 평가가 나온다. 이 항목이 신설되면서 수익률 평가 점수는 하향 조정됐다. 예를 들어 WM 영업점과 PB 개인 평가 항목인 ‘고객수익률 지표’는 기존 270점, 300점에서 각각 260점으로 축소됐다. 농협은행은 영업점 고객 KPI 부문에서 자산관리 배점을 기존 20점에서 30점으로 상향 조정했다.

우리은행은 영업점 평가 항목에서 ‘부실 우려 자산관리’ 배점을 종전 20점에서 30점으로 확대했다. 충당금을 충분히 쌓거나 대출 연체율을 안정적으로 관리하는 데 집중하도록 한 것이다. 하나은행은 영업점 평가에서 ‘손님 수익률’ 항목의 평가 배점을 종전 40점에서 20점으로 축소했다. 대신 20점짜리 ‘손님 관리’ 항목을 신설해 고객 관리에 더 신경쓰기로 했다.

은행에서 KPI는 모든 영업점에 적용하는 평가지표다. 은행의 경영전략을 실행하기 위한 핵심 기준으로 여겨진다. 윤 의원은 “한국을 둘러싼 대내외 경제·금융 환경이 녹록지 않다”며 “변동성이 큰 상황인 만큼 은행들이 선제적으로 잠재 부실 리스크 관리에 더 집중해야 할 필요가 있다”고 했다.

![[포토] 국민은행 등 8곳 환경부와 ‘환경교육 업무협약’](https://img.hankyung.com/photo/202206/AA.30262295.3.jpg)