“휴메딕스, 러 백신 생산 기대감↓…올해 주요 사업 성장 기대“

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다만 러시아 코로나19 백신 생산에 대한 기대는 줄었다고 했다. 투자의견 ‘중장기 주가상승’을 유지하고, 목표주가는 기존 4만7000원에서 3만3000원으로 낮췄다.

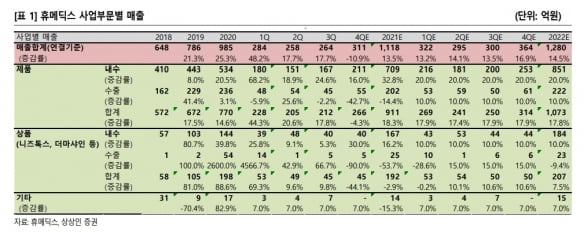

휴메딕스의 2021년 매출은 1118억원으로 2020년보다 13.5% 늘었을 것으로 추정했다. 영업이익은 157억원으로 전년 166억원보다 감소할 것으로 봤다. 2020년 4분기에 일시적으로 반영된 코로나19 진단키트 매출에 대한 기저효과가 반영되면서다. 이를 제외하면 기존 주요 사업은 고성장하고 있다는 설명이다.

매출을 이끈 건 점안제와 필러·톡신이다. 점안제는 분기별 30억원의 국내 매출을 회복해, 지난해 120억원의 매출을 냈을 것으로 추산했다. 올해는 연간 160억원 수준으로 늘어날 것으로 봤다.

하태기 연구원은 “초저분자 히알루론산(HA) 점안제 원료를 지난해 말 승인받았고, 이는 원료와 점안제 매출 증가 요인으로 작용할 것”이라고 말했다.

필러 사업에서는 지난해 2월 20~30대 대상 ‘리볼라인’을 출시하면서 성장을 이어가고 있다. 2021년 휴메딕스의 전체 국내 필러 매출은 130억원으로, 전년 대비 30% 증가했을 것으로 예상했다. 올해도 10% 이상 증가할 것으로 봤다. ‘리즈톡신’의 지난해 국내 매출은 2020년보다 18% 증가한 130억원으로, 올해도 10%대 성장할 것으로 예상했다.

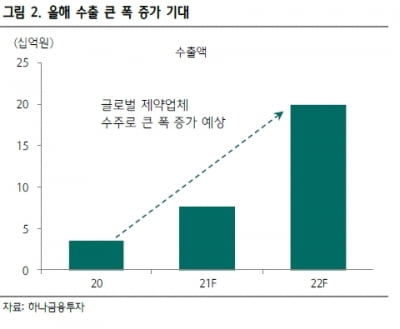

지난해 수출은 줄었지만, 향후 코로나19 환경이 개선되면 회복될 것이란 판단이다. 하 연구원은 “중국 필러(엘라비에)와 필러 관련 의료기기인 ‘더마샤인’ 수출이 정체 상태지만, 환경이 나아지면 증가할 가능성이 있다”며 “HA 기반 관절염치료제도 지난해 5월 유럽인증(CE)을 받았으나, 유럽 수출은 코로나19 환경이 개선돼야 한다”고 말했다.

휴메딕스는 기존 필러의 단점을 개선한 제품도 개발하고 있다. ‘폴리데옥시리보뉴클레오티드’(PDRN)와 ‘리도카인’으로 개발된 ‘메조필러’가 지난해 4분기 수출 허가를 받았다. 현재 국내 임상을 진행 중으로 2023년 출시가 목표다.

폴리뉴클레오티드(PN) 관절염 주사제 개발과 혈액응고 완화제 ‘헤파린나트륨’의 생산도 추진한다. 휴메딕스는 현재 PN 관절염 주사제를 개발해 임상을 진행하고 있다. 2023년 말까지 품목허가를 신청할 예정이다. 식품의약품안전처의 품목허가를 받으면 매출에 크게 기여할 것으로 하 연구원은 기대했다.

헤파린나트륨은 연말까지 식약처 허가를 받을 예정이다. 헤라핀나트륨의 국내 시장은 약 300억원으로, 현재 80~90%를 수입에 의존하고 있다. 휴메딕스는 지분 20%를 보유한 우리비앤비를 통해 원료를 조달할 예정이다.

피부미용 의료기기 회사 휴온스메디칼과 감염관리 의료기기 업체 휴온스메디케어의 합병도 예정돼 있다. 합병 이후 휴메딕스의 보유지분은 20%대로 합병 후 매출규모는 500억~600억원, 영업이익률은 20% 내외가 될 것으로 추산된다. 합병 회사는 2023년 기업공개(IPO)를 목표하고 있다.

러시아 코로나19 백신 생산에 대한 잠재력은 낮아졌다고 평가했다. 하 연구원은 “휴메딕스의 주가는 백신 생산 기대로 작년 4월 말 4만원대까지 올랐으나, 현재 2만원대 수준으로 하락했다”며 “러시아 백신 생산에 대한 잠재력을 하향 평가해 목표주가는 낮추지만, 영업실적의 고성장은 지속될 것“이라고 했다.

이어 “올해는 금리상승기로 성장주보다는 실적 고성장 기반 종목이 상대적으로 유리할 것”이라며 “휴메딕스는 파마리서치 등과 함께 필러·톡신 등 피부미용 분야에서 고성장하고 있으며 미래 성장 잠재력도 높다”고 말했다.

ADVERTISEMENT

-

1

“노바렉스, 올 수출 전년比 160% 증가 전망…저가매수 기회”

하나금융투자는 20일 노바렉스에 대해 주가수준(밸류에이션)이 매력적이라며 저가매수가 유효한 시점이라고 했다. 투자의견 ‘매수’와 목표주가 5만3000원을 유지했다. 작년 4분기...

-

2

씨젠이 코로나19 검사 시간을 3분의 1 수준으로 줄인 진단시약 신제품을 이달 말 출시한다고 19일 밝혔다. 회사는 대규모 신속 검사에 최적화한 제품인 만큼 60여 개국을 대상으로 글로벌 시장을 공략할 계획이다.검사...

-

3

진단검사 플랫폼 기업 노을, 증권신고서 제출…공모 돌입

노을은 금융위원회에 코스닥시장 상장을 위한 증권신고서를 제출하고 공모 절차에 돌입한다고 19일 밝혔다.총 공모주식 수는 150만주다. 주당 공모 희망가는 1만3000~1만7000원이다. 공모금액은 공모가 상단 기준 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)