올해·내년 한국 잠재성장률 2.5∼2.6% 추정…미국은 상승

경제의 기초체력이라고 볼 수 있는 잠재성장률이 계속해 낮아지고 있다.

한국은행은 18일 경제전망보고서에서 2019∼2020년 한국 잠재성장률이 연평균 2.5∼2.6%로 낮아진 것으로 추정된다고 밝혔다.

2016년부터 2020년을 기준으로 한 잠재성장률은 연평균 2.7∼2.8%로 추정됐다.

이는 한은이 2017년 발표한 2016∼2020년 잠재성장률 추정치인 2.8∼2.9%보다 0.1%포인트 낮은 수치다.

잠재성장률이란 인플레이션을 가속하지 않으면서 한 나라의 노동과 자본을 최대로 활용해 달성할 수 있는 성장률을 말한다.

만약 생산 가능한 여력 이상으로 소비가 과도하게 늘어나면 인플레이션이 나타난다.

수입도 증가해 경상수지가 악화하는 부작용이 발생하게 된다.

반대로 공급 능력만큼 수요가 따라가지 못하면 실업률이 오르는 경기침체 현상이 발생한다.

물가가 급등하거나 실업률이 오르는 등 부작용을 일으키지 않는 적정한 수준의 성장률이 잠재성장률인 셈이다.

잠재성장률 수준은 한 나라의 생산가능인구, 설비투자와 건설투자를 통한 자본축적, 사회 제도의 효율성 등에 의해 결정된다.

이 잠재성장률 수준에서 실제 성장률이 얼마나 벗어나 있는지는 통화정책과 재정정책 방향을 결정하는 데 영향을 미친다.

실제 성장률이 잠재성장률을 따라가지 못하면 정부는 돈을 더 풀고 중앙은행은 금리를 낮춰 민간투자를 촉진하고 일자리를 늘리려 한다.

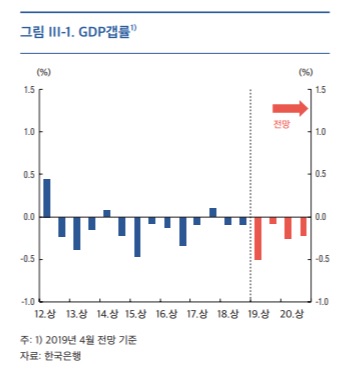

실질 국내총생산(GDP) 증가율에서 잠재성장률을 뺀 값을 GDP 갭이라고 하는데, 이 수치는 0을 밑돌며 낙폭을 더 키우고 있다.

한은이 지난 5월 발표한 통화신용정책보고서에 따르면 GDP 갭은 지난해 마이너스로 떨어진 데 이어 더 내려갔다.

한은은 이날 기준금리를 연 1.75%에서 1.50%로 인하했다.

한국의 잠재성장률은 빠른 속도로 떨어지고 있다.

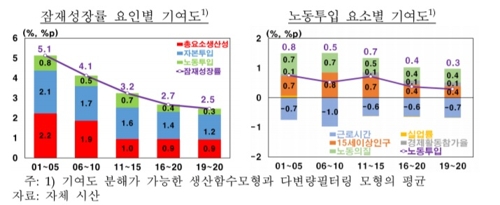

한은 지정구·김도완·권지호 과장은 이날 발표된 경제전망보고서에서 15세 이상 인구 증가세가 둔화한 데다 투자가 부진한 점이 2010년 이후 잠재성장률 하락의 주요 배경이라고 설명했다.

세부적으로 보면 2016∼2020년 총요소생산성의 잠재성장률 기여도는 0.9%, 자본투입 기여도는 1.4%, 노동투입은 0.4%로 추정됐다.

한은이 지난 2017년 발표한 수치와 비교해 보면 노동투입의 기여도가 0.7%에서 0.1%포인트 떨어졌다.

당초 예상보다 경제활동참가율 상승속도가 완만한 데에 따른 결과라고 한은은 설명했다.

2019∼2020년을 기준으로 보면 총요소생산성의 기여도는 0.9%, 자본투입은 1.2%, 노동투입은 0.3%로 봤다.

한은은 또 잠재성장률을 추계하는 데 있어 총취업자 수 기준으로 노통투입을 보는 방식 대신 평균 근로시간과 노동의 질도 함께 고려하는 것으로 변경했다.

평균 근로시간이 감소하고 고학력 근로자 비중이 늘어 노동의 질이 개선된 점을 반영했다.

저출산·고령화에 인구 증가세가 둔화해 잠재성장률이 낮아지는 것은 자연스럽다는 일부 주장이 있지만, 미국의 잠재성장률은 한국과 달리 높아지는 추세다.

한은 국제경제리뷰에 따르면 2010∼2014년 미국 잠재성장률은 1.4% 수준이었으나 2015∼2019년에는 1.8%로 오른 것으로 추정된다.

조영무 LG경제연구원 연구위원은 "미국은 오히려 잠재성장률이 오르는 추세"라며 "한국은 잠재성장률이 빠르게 하락한 만큼 경제 활력이 떨어질 우려가 있다"고 말했다.

/연합뉴스

한국은행은 18일 경제전망보고서에서 2019∼2020년 한국 잠재성장률이 연평균 2.5∼2.6%로 낮아진 것으로 추정된다고 밝혔다.

2016년부터 2020년을 기준으로 한 잠재성장률은 연평균 2.7∼2.8%로 추정됐다.

이는 한은이 2017년 발표한 2016∼2020년 잠재성장률 추정치인 2.8∼2.9%보다 0.1%포인트 낮은 수치다.

잠재성장률이란 인플레이션을 가속하지 않으면서 한 나라의 노동과 자본을 최대로 활용해 달성할 수 있는 성장률을 말한다.

만약 생산 가능한 여력 이상으로 소비가 과도하게 늘어나면 인플레이션이 나타난다.

수입도 증가해 경상수지가 악화하는 부작용이 발생하게 된다.

반대로 공급 능력만큼 수요가 따라가지 못하면 실업률이 오르는 경기침체 현상이 발생한다.

물가가 급등하거나 실업률이 오르는 등 부작용을 일으키지 않는 적정한 수준의 성장률이 잠재성장률인 셈이다.

잠재성장률 수준은 한 나라의 생산가능인구, 설비투자와 건설투자를 통한 자본축적, 사회 제도의 효율성 등에 의해 결정된다.

이 잠재성장률 수준에서 실제 성장률이 얼마나 벗어나 있는지는 통화정책과 재정정책 방향을 결정하는 데 영향을 미친다.

실제 성장률이 잠재성장률을 따라가지 못하면 정부는 돈을 더 풀고 중앙은행은 금리를 낮춰 민간투자를 촉진하고 일자리를 늘리려 한다.

실질 국내총생산(GDP) 증가율에서 잠재성장률을 뺀 값을 GDP 갭이라고 하는데, 이 수치는 0을 밑돌며 낙폭을 더 키우고 있다.

한은이 지난 5월 발표한 통화신용정책보고서에 따르면 GDP 갭은 지난해 마이너스로 떨어진 데 이어 더 내려갔다.

한은은 이날 기준금리를 연 1.75%에서 1.50%로 인하했다.

한은 지정구·김도완·권지호 과장은 이날 발표된 경제전망보고서에서 15세 이상 인구 증가세가 둔화한 데다 투자가 부진한 점이 2010년 이후 잠재성장률 하락의 주요 배경이라고 설명했다.

세부적으로 보면 2016∼2020년 총요소생산성의 잠재성장률 기여도는 0.9%, 자본투입 기여도는 1.4%, 노동투입은 0.4%로 추정됐다.

당초 예상보다 경제활동참가율 상승속도가 완만한 데에 따른 결과라고 한은은 설명했다.

2019∼2020년을 기준으로 보면 총요소생산성의 기여도는 0.9%, 자본투입은 1.2%, 노동투입은 0.3%로 봤다.

한은은 또 잠재성장률을 추계하는 데 있어 총취업자 수 기준으로 노통투입을 보는 방식 대신 평균 근로시간과 노동의 질도 함께 고려하는 것으로 변경했다.

평균 근로시간이 감소하고 고학력 근로자 비중이 늘어 노동의 질이 개선된 점을 반영했다.

저출산·고령화에 인구 증가세가 둔화해 잠재성장률이 낮아지는 것은 자연스럽다는 일부 주장이 있지만, 미국의 잠재성장률은 한국과 달리 높아지는 추세다.

한은 국제경제리뷰에 따르면 2010∼2014년 미국 잠재성장률은 1.4% 수준이었으나 2015∼2019년에는 1.8%로 오른 것으로 추정된다.

조영무 LG경제연구원 연구위원은 "미국은 오히려 잠재성장률이 오르는 추세"라며 "한국은 잠재성장률이 빠르게 하락한 만큼 경제 활력이 떨어질 우려가 있다"고 말했다.

/연합뉴스

![[속보] 산림당국 "의성 산불 진화 헬기 철수…야간 작업 전환"](https://img.hankyung.com/photo/202601/ZA.42921683.3.jpg)