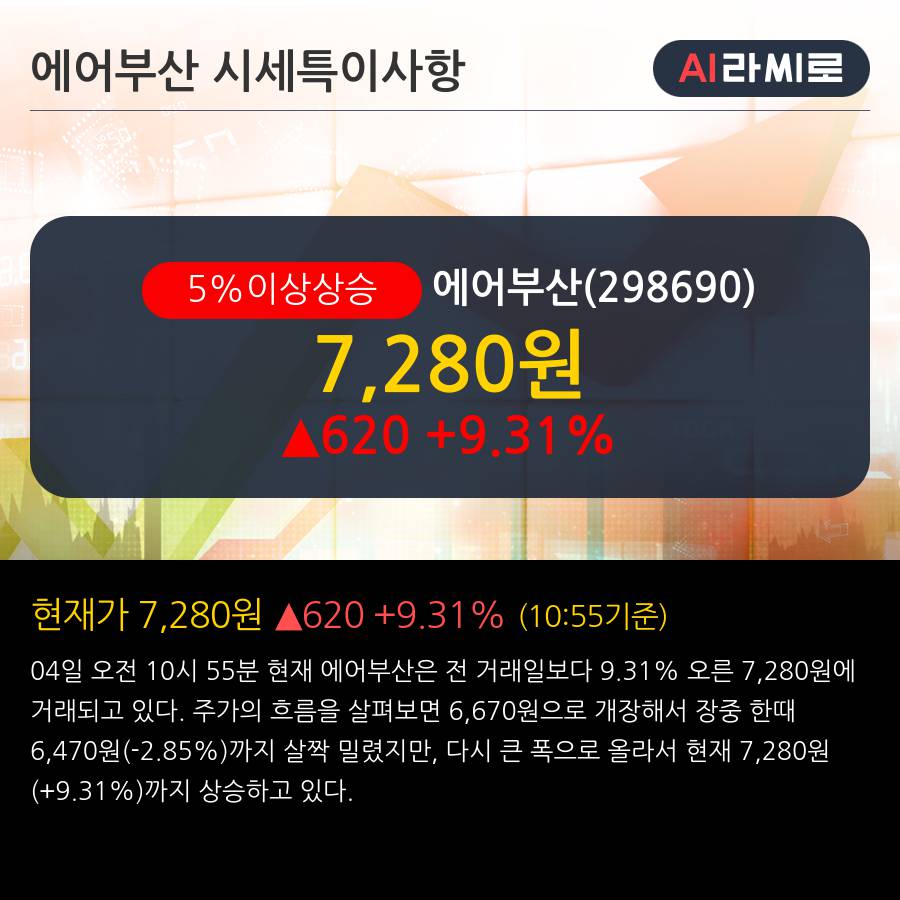

'에어부산' 5% 이상 상승, 사업연속성 우수, 효율성 높은 LCC 업체 - BNK투자증권, BUY

◆ 최근 애널리스트 분석의견

- 사업연속성 우수, 효율성 높은 LCC 업체 - BNK투자증권, BUY

06월 28일 BNK투자증권의 김익상 애널리스트는 에어부산에 대해 "항공산업의 긍정적 요인과 제한 요소교역 활동, 선진 유학, 세계 여행 등은 다양한 항공 수요 주요인들. 항공기이용에 따른 시공간적 효용 가치는 더욱 상승 전망. 2017~2036년 세계 항공교통량 증가율은 연평균 +4.7%로 분석."이라고 분석하며, 투자의견 'BUY', 목표주가 '7,200원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

기사 스크랩

-

공유

-

프린트

-

1

인공지능(AI)이 투자하는 상장지수펀드(ETF)들이 기대 이상의 성과를 내고 있다. 주가 모멘텀(상승동력)을 포착하는 AI의 능력이 주효했다는 평가다.17일 한국거래소에 따르면 'FOCUS AI코리아액티브'는 최근 1개월 간 4.19% 상승했다. AI와 알고리즘을 바탕으로 종목을 고르는 펀드다. AI가 운용하는 또 다른 ETF인 'TIGER AI코리아그로스액티브', 'WOORI AI ESG액티브'도 이 기간 각각 5.20%, 5.58% 뛰었다. 전문가들은 AI 반도체가 주도한 강세장에서 AI 투자 전략이 빛을 발했다고 분석한다. AI가 운용하는 ETF 대부분은 최근 가격 상승세를 보인 종목을 추격 투자하는 모멘텀 전략을 취한다. 상승세에 있는 종목이 그 추이를 유지할 가능성이 높다는 것에 베팅하는 구조다. 16일 기준 FOCUS AI코리아액티브는 삼성전자(20.38%), 셀트리온(7.14%), SK하이닉스(7.14%)를 가장 많이 담고 있다. TIGER AI코리아그로스액티브와 WOORI AI ESG액티브도 삼성전자와 SK하이닉스의 편입 비중이 가장 높다.미국에서도 AI ETF의 선전이 빛났다. IBM의 인공지능 왓슨 플랫폼을 활용해 투자하는 'AI 파워드에쿼티(AIEQ)'는 4월 17일부터 5월 16일까지 6.35% 상승했다. 이 기간 S&P500 지수(5.47%) 상승폭을 소폭 상회한 수치다. 이 ETF는 글로벌 1위 사모펀드인 블랙스톤(4.97%)의 비중이 가장 높다. 이외에도 글로벌 증권거래소 운영사인 인터콘티낸털 익스체인지(4.80%), 미국 자산운용사 찰스 슈왑(4.80%) 등에 투자한다.반면 AI가 아닌 펀드 매니저가 적극적으로 운용하는 액티브 ETF의 성과는 AI가 운용하는 ETF에 비해 저조했다. 유망한 국내 기술 기업에 투자하는 'TIGER 코리아테크액티브'는 최근 1개월 간 2.17% 상승하는 데 그쳤다. 'HANARO 글

-

2

삼양식품 잔칫날이네…불닭 덕에 시총 7759억 불었다 [종합]

"오늘 점심은 불닭볶음면에 김 넣고 바나나우유."신한투자증권이 17일 장중 내놓은 리포트 제목이다. 실제로 증시에서는 라면과 김, 우유 제조사 주가의 급등이 돋보였다.한국거래소에 따르면 삼양식품은 전일보다 10만3000원(29.99%) 뛴 44만6500원에 거래를 마쳤다. 코스피지수가 약세 마감한 가운데 주가는 개장 직후 상한가를 기록한 뒤 거래시간 내내 아랑곳하지 않고 이 가격을 유지했다.상장 이후 사상 최고가로 마감한 것인데 시가총액도 3조3635억원까지 불어났다. 하루 사이 시가총액이 7759억원 는 셈이다. 반대로 기존 라면 대장주였던 농심은 5%대 하락하면서 시총 2조4270억원을 기록했다. 농심과의 시총 격차는 9365억원까지 벌어졌다.포털 등의 삼양식품 종목토론방은 '잔칫집' 분위기다. 투자자들은 "이게 K-라면의 힘이다", "이걸 내가 왜 팔았을까, 정말 아깝다", "불닭 좋아해서 샀더니 이런 횡재 맞을 줄이야", "라면기업 삼양이 상한가를 가다니…이게 현실 맞나 안 믿겨진다", "오늘 저녁은 무조건 불닭에 바나나맛우유" 등 의견을 보였다.삼양식품 주가는 앞선 5거래일간에도 상승세를 이어왔는데, 전일 1분기 실적 발표를 통해 성적표가 수치로도 확인되면서 엿새 째인 이날 큰 매수세가 쏠렸다. 삼약식품은 시장 예상을 훌쩍 넘은 호실적을 발표했다.삼양식품에 따르면 회사는 1분기 연결 기준 매출액 3857억원, 영업이익 801억원을 기록했다. 특히 미국과 중국에서 매출 신장률이 높았다. 미국 내 월마트, 코스트코 등 주류 채널 입점이 늘었고 까르보불닭볶음면이 인기몰이를 하며 삼양아메리카 매출은 209.8% 증가한 5650만달러(약 760억원)로 나타났

![삼양식품 잔칫날이네…불닭 덕에 시총 7759억 불었다 [종합]](https://img.hankyung.com/photo/202405/01.36747145.3.jpg)

-

3

시장 기대 누른 Fed…환율 10원 가까이 상승 [한경 외환시장 워치]

미국의 소비자물가지수(CPI) 발표 이후 큰 폭으로 하락했던 원 달러 환율이 하루만에 상승(원화 가치는 하락)으로 전환했다. 미국 중앙은행(Fed) 인사들이 매파적(통화 긴축 선호) 발언을 내놓으면서 금리 인하 기대감을 낮춘 데 따른 것으로 파악된다. 17일 서울 외환시장에서 원·달러 환율은 전 거래일 보다 9원90전 오른 1354원90전에 거래를 마쳤다. 전날 24원10전 급락하면서 1345원까지 내렸던 환율이 되돌림 장세를 보였다. 전날 환율은 미국의 4월 CPI가 둔화흐름을 나타내면서 달러화지수가 104대 초반까지 내리면서 크게 하락했다. 하지만 이날 시장에서 한달의 물가 둔화만으로 금리 인하를 판단하기는 이르다는 인식이 시장에 퍼지면서 하루만에 상승세로 전환했다. Fed 주요 인사들도 16일(현지시간) 시장의 과도한 기대를 누르는 발언을 잇따라 내놨다. 존 윌리엄스 뉴욕 연방은행 총재는 "물가 압력이 완화되고 있다는 것을 확인하고 있지만 통화정책 입장을 바꿔야할 이유가 있다고 말하는 지표가 보이지 않는다"고 말했다. 그러면서 "한 달이나 두 달의 신호를 너무 크게 받아들이지 않고 더 넓은 맥락에서 인플레이션 추세를 살펴봐야 한다"며 "결국 우리가 2% 목표치를 향해 나아가고 있다는 더 큰 확신이 필요하다"고 전했다. 라파엘 보스틱 애틀랜타 연은 총재도 이날 "최근 인플레이션 지표는 개선됐지만 (금리 인하 결정에 앞서) 가격 압력이 완화되고 있다는 더 많은 증거가 필요하다"고 밝혔다. 토마스 바킨 리치몬드 연은 총재는 "인플레이션이 아직 필요한 수준에 이르지 못했다"고 말했다. 로레타 메스터 클리블랜드 연은 총재도

![시장 기대 누른 Fed…환율 10원 가까이 상승 [한경 외환시장 워치]](https://img.hankyung.com/photo/202405/AD.36644705.3.jpg)

![美 구리 가격 사상 최고치…데이터센터·전기차 수요가 끌어올려 [원자재포커스]](https://timg.hankyung.com/t/560x0/photo/202405/01.36743322.1.jpg)