‘자본시장과 금융투자업에 관한 법률’(자본시장법) 개정안이 시행되면서 지난 9월28일부터 자기자본 3조원 이상의 종합금융투자사업자와 초대형 투자은행(IB)은 신용공여 한도가 기존 100%(자기자본 대비)에서 200%로 늘어났다. 신용공여 한도가 너무 적다는 업계 의견이 반영된 결과다.

그러나 신용공여와 관련해 여전히 개선해야 할 점이 있다는 게 전문가들의 지적이다. 계열사에 대한 대여 등 신용공여가 전면 금지돼 있는 게 대표적이다. 대기업집단 소속의 자기자본 3조원 이상 증권사는 자본시장법에 따라 해외법인을 포함한 계열사에 신용공여를 할 수 없다. IB업계 관계자는 “초대형 IB가 어음 발행 등을 통해 저금리로 조달한 자금을 해외법인에 신용공여하면 다양한 현지 투자를 통해 고수익을 올릴 수 있다”며 “지금의 규제는 증권사의 활발한 해외 진출 등을 가로막는 독소 조항”이라고 지적했다.

해외법인 대상 신용공여가 막혀있기 때문에 대형 증권사들은 시간이 오래 걸리는 유상증자나 조건이 까다로운 현지 대출에 의존해야 하는 상황이다. 금융투자협회 관계자는 “보험사는 자기자본의 40%, 은행은 20% 이내에서 자회사에 신용공여를 할 수 있는 데도 대형 증권사에만 길을 막아놓은 건 역차별”이라고 했다.

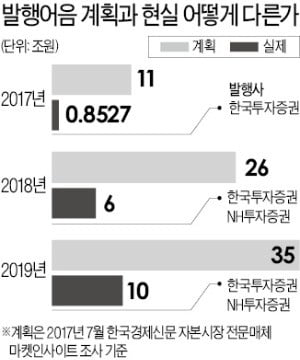

두 배로 늘어나긴 했지만 신용공여 한도가 여전히 발행어음으로 조달한 자금을 운용하는 데 제약이 된다는 주장도 적지 않다. 자기자본 4조원인 증권사는 신용공여 한도가 8조원으로 확대됐지만 새로 확대된 신용공여 한도는 모험자본 공급, 신규 인수금융(리파이낸싱은 제외) 등으로 사용처가 제한된다. 발행어음으로 자금을 조달해도 ‘원하는 곳’에 원하는 방식으로 넣을 수 없어 운신의 폭을 제한하고 있다. 증권업계 관계자는 “발행어음으로 조달한 자금은 고객으로부터 수신한 자금이기 때문에 자기자본을 기준으로 한 신용공여 한도와는 별개로 보는 게 맞다”며 “발행어음 운용은 신용공여 한도에서 제외해야 할 것”이라고 말했다.

이처럼 겹겹이 쌓여 있는 규제 탓에 초대형 IB가 성장할 토양이 마련되지 않고 있다는 게 전문가들의 지적이다. IB업계 관계자는 “국내 초대형 IB들은 각종 규제에 손발이 묶여 있다”며 “차포 떼고 글로벌 IB와 경쟁하라는 격”이라고 말했다.

![[마켓인사이트] 초대형IB 출범 1년, 규제에 막힌 '한국판 골드만삭스'…발행어음 5조에 그쳐](https://img.hankyung.com/photo/201811/AA.18340441.3.jpg)