중국, 신산업은 일단 허용

'중국판 우버' 디디추싱·제3자 지불결제 규제 완화

올해 초 이들 헤이처가 일제히 자취를 감춰 화제가 된 적이 있다. 처음엔 정부 단속이 강화됐기 때문일 것이란 얘기가 돌았지만 알고 보니 그 반대였다. 중국 정부가 그동안 회색지대에 남겨둔 차량호출 앱(응용프로그램) 사업을 작년 10월부로 합법화하자, 헤이처 기사 대부분이 디디추싱 등과 같은 차량호출 앱 업체로 흡수된 것이다.

중국에서 차량호출 앱 서비스가 본격화된 건 대략 2014년부터다. 스마트폰 보급 확대로 이용객이 늘어나자 택시 기사들이 거세게 반발했다. 중국 정부는 관망했다. 차량호출 앱이 온라인과 오프라인을 결합해 새로운 부가가치를 창출하는 모범 사례가 될 수 있고, 중국의 만성적인 택시 부족 문제를 해결하는 보완재가 될 수 있을 것이란 판단에서다. 중국 정부의 예상은 적중했고, 결국 차량호출 앱을 합법화해줬다.

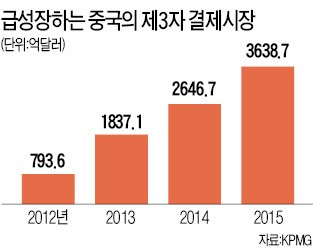

베이징의 한 한국인 사업가는 “인터넷산업 등 일부 신성장 산업에 대한 중국 정부의 정책을 보면 다른 어떤 나라에서도 볼 수 없는 유연함이 느껴진다”고 말했다. 제3자 지급결제 플랫폼도 중국 정부의 유연한 규제 덕분에 급성장한 사례다. 중국 최대 전자상거래업체 알리바바의 알리페이로 대표되는 중국의 제3자 지급결제 플랫폼은 2011년께 본격 서비스를 시작했다. 중국은 다른 국가에 비해 신용카드 보급률이 낮아 인터넷 쇼핑몰에서 물건을 사는 소비자 대부분은 알리페이, 위챗페이 등을 사용했다.

2013년 알리바바가 알리페이와 연계해 출시한 재테크 상품 위어바오가 시중 자금을 끌어들이는 블랙홀 역할을 하자, 은행권에선 제3자 지급결제 플랫폼에 대한 규제를 강화해야 한다고 목소리를 높였다. 중국 정부는 그러나 은행들의 요구를 외면했다.

롄핑 교통은행 수석이코노미스트는 “중국 정부는 제3자 지급결제 플랫폼과 같은 핀테크산업에 대해 창의적인 신성장 동력을 보호하면서 시장의 자율성을 유지하기 위해 반시장적 규제를 가하지 않는다는 관리·감독 원칙을 세웠다”고 전했다. 그 덕분에 중국의 제3자 지급결제 시장은 2013년을 기점으로 미국을 제치고 세계 1위로 올라섰다.

-

기사 스크랩

-

공유

-

프린트

-

1

[속보] "EU, 일본제철의 US스틸 인수 승인"(로이터)

김대영 한경닷컴 기자 kdy@hankyung.com

![[속보] "EU, 일본제철의 US스틸 인수 승인"(로이터)](https://img.hankyung.com/photo/202405/02.22579247.3.jpg)

-

2

브라질 덮친 80년만의 대홍수…수확 중단에 옥수수 가격 급등

옥수수 가격이 지난주 석 달 만에 최고치를 기록한 이후 소폭 하락했다. 세계 3대 옥수수 생산지인 브라질에 쏟아진 기록적인 폭우가 가격 상승을 이끌었다.미국 시카고상품거래소(CBOT)에 따르면 7월 만기 옥수수 선물은 지난 3일(현지시간) 부셸(1부셸=27.2㎏)당 4.58달러까지 상승한 뒤 6일 4.48달러로 소폭 하락했다. 지난주 옥수수 선물 가격은 1월26일 이후 최고가를 기록했다.CNBC는 홍수로 인한 브라질의 옥수수 수확 중단이 가격 상승의 최대 원인이라고 분석했다. 브라질은 옥수수 3대 생산국이자 2대 수출국이다. 브라질 최남단 히우그란지두술주(州)에선 지난달 29일부터 기록적인 폭우가 이어지고 있다. 히우그란지두술 중심 도시인 포르투알레그리에서는 사흘 만에 258.6㎜의 비가 내렸다. 4월(114.4㎜)과 5월(112.8㎜) 평년 강우량을 합친 것보다 많다. 이 지역의 과이바강 수위는 기록적인 대홍수가 발생했던 1941년 4.76m를 넘어 5.33m까지 상승했다.아르헨티나에서 발생한 병충해도 옥수수와 대두 가격 상승을 견인했다. 아르헨티나 내 최대 농산물 수출로인 로사리오 항구에서 항만 노동자들이 파업하며 운송 작업이 중단된 것도 가격 상승 요인의 하나로 꼽힌다.유엔 식량농업기구(FAO)가 5일(현지시간) 발표한 4월 곡물 가격지수는 전월보다 0.3% 오른 111.2(2014~2016년 평균=100)로 3개월 만에 반등했다. FAO는 옥수수 수출 가격이 유독 상승한 요인에 대해 “우크라이나의 생산 기반 시설 피해로 인한 물류 차질과 대량 수확을 앞둔 브라질의 생산 전망 악화 때문”이라고 했다. 한편 FAO는 2023~2024년 전 세계 옥수수 소비량이 전년 대비 1.6% 증가할 것으로 예상했다.임다연 기자 allopen

-

3

"대마초 이젠 합법이니까"…독일, 마약사범 100명 이상 석방

독일 정부가 최소 125명에 이르는 마약사범을 석방했다. 기호용 대마초를 합법화한 이후 한 달간 석방 조치가 이뤄진 것이다. 5일(현지시간) 독일 ARD 방송 등에 따르면 독일 정부는 기호용 대마초를 합법화한 지난달 1일 이후 마약범죄자를 최소 125명 석방한 것으로 나타났다. 일부 지역에선 사건 검토가 마무리되지 않으면서 복역 도중 석방되는 사례가 더 늘어날 수 있다는 관측이 나온다.독일 검경은 합법화 전에도 대마초를 소량 소지한 경우와 같이 경미한 위반일 땐 처벌하지 않았다. 기호용 대마를 합법화한 새 마약법은 공공장소에서 25g, 사적 장소에서 50g까지 대마초를 소지할 수 있도록 허용했다. 다만, 학교와 체육시설 반경 100m 안에서는 대마초 흡연을 금지했다. 일각에선 새 마약법으로 다시 검토해야 할 사건만 수십만건이 넘고 일선 경찰과 주 정부에서도 대마초 합법화 이후 오히려 단속 업무가 늘었다는 불만이 터져 나왔다. 김대영 한경닷컴 기자 kdy@hankyung.com