옐런 등 전임 Fed 의장

FOMC 회의 후 회견

선언문 재확인에 그쳐

파월, 혼란스런 간담회

주가변동 390조원 달해

Fed 따라가기 바쁜 한은

이창용 회견 가격은

얼마나 될지 의문

FOMC 회의 후 회견

선언문 재확인에 그쳐

파월, 혼란스런 간담회

주가변동 390조원 달해

Fed 따라가기 바쁜 한은

이창용 회견 가격은

얼마나 될지 의문

1913년 1차 세계대전 후유증으로 발생한 물가를 잡기 위해 Fed가 설립됐다. 초기에는 ‘비밀의 사원’이라고 불릴 정도로 철저하게 비공개 원칙을 유지했다. 물가안정 목표를 도달하기 위한 양대 수단인 ‘통화량 조절’과 ‘기준금리 변경’ 중 전자를 주수단으로 삼은 1980년대 초까지 이 원칙이 지켜졌다.

비밀의 사원이 열리기 시작한 것은 2차 오일쇼크로 미국 경제에 들이닥친 스태그플레이션 이후부터다. 경기 침체 아래 물가가 오르는 사상 초유의 상황을 맞아 직전까지 통화정책의 주수단이던 통화량 조절 방식이 한계를 보이기 시작했다. 오랜 고민 끝에 당시 폴 볼커 Fed 의장은 기준금리 변경 방식을 다시 채택했다.

‘선제성(preemptive)’이 통화표준(monetary standard)의 생명으로 여겨지기 시작한 것도 이때부터다. 통화표준이란 로버트 헤철 전 리치먼드연방은행 수석이코노미스트가 주장한 통화정책의 틀(frame)이자 체제(regime)다. 기준금리 변경과 같은 통화정책은 일정 기간 지속돼야 효과를 볼 수 있어 선제성을 중시한다.

각국 중앙은행은 통화표적 경로상 최종 목표인 물가안정이 제대로 달성되고 있는지를 중간에 확인해 보고 싶은 표적변수(proxy)가 필요했다. 중간 표적변수는 그 특성상 기준금리와 인과관계가 명확하고 최종 목표와의 연계성이 높아야 한다. 이 조건이 충족되지 않는 중간 표적변수를 설정해 운용하면 최종 목표 달성이 더 어려워질 수 있다.

하지만 이 양대 조건을 갖춘 중간 표적변수를 찾기는 더 어렵다. 비밀의 사원을 열어 Fed의 의도대로 시장을 끌고 나가 시차를 줄이기 시작한 것도 이 때문이다. 1994년 앨런 그린스펀 의장이 연방공개시장위원회(FOMC) 성명서 발표를 필두로 2000년에는 경제 진단과 전망, 2003년에는 통화정책 지침이 추가됐다. 바통을 받은 벤 버냉키 의장은 2011년 기자회견까지 열었다.

기자회견을 열면서 또 하나의 문제가 발생했다. FOMC 회의 직후 발표하는 선언문과 30분 후에 여는 Fed 의장 기자회견 간의 일관성이다. 최근처럼 디지털이 진전되는 통화정책 여건에서는 FOMC 선언문과 Fed 의장의 기자회견이 일치하지 않을 때 확정 혹은 부정적 편향을 낳아 시장에 혼선을 초래한다.

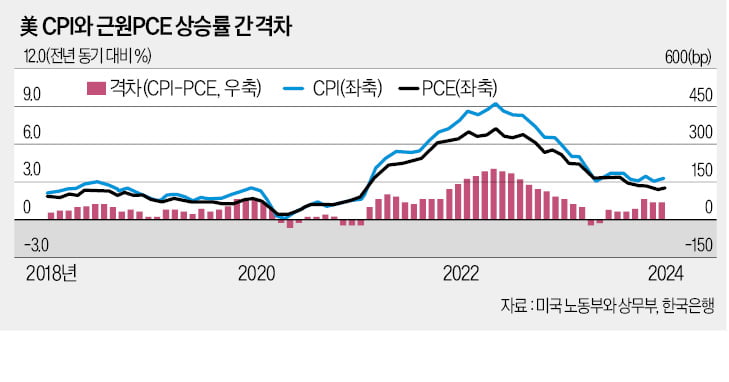

작년 12월 FOMC 선언문과 파월 의장의 기자회견이 이 문제의 중요성을 극명하게 드러냈다. 선언문에 포함된 점도표상으로는 올해 세 차례 금리 인하가 예상됐다. 하지만 파월의 기자회견은 선언문보다 더 강한 피벗 시사로 최대 여섯 차례 금리 인하 신호를 줬다. 직전 선언문은 무력해졌고 시장에는 혼선이 나타났다.

파월 이전에 버냉키와 재닛 옐런 의장이 이 점을 중시해 기자회견 내용을 FOMC 선언문의 내용을 재확인하는 선에 그친 것도 이 때문이다. 하지만 파월 의장은 달랐다. 기자회견 뉘앙스가 FOMC 선언문과 다른 것을 넘어 각종 포럼과 의회 증언에서 자신의 의견을 밝혔다. Fed 인사들도 가세했다.

Fed 의장과 인사들이 수시로 자신의 의견을 밝히는 과정에서 통화표준의 생명인 선제성 유지가 어렵자 2021년 9월 평균물가목표제 도입을 계기로 ‘후행적(reactive)’으로 바뀌었다. 통화표준상 선제성을 잃어 통화정책의 주도력을 잡을 수 없다면 ‘세계중앙은행’과 ‘세계 경제 대통령’으로서 Fed와 Fed 의장의 위상은 떨어질 수밖에 없다.

파월 의장 교체론과 Fed 폐지론이 이는 것도 이 때문이다. 파월 의장과 Fed의 사정이 이러한데 “Fed 따라가기에 급하다”고 비판받는 한국은행의 통화정책은 선제성을 유지하기 어렵고 시장에 끌려갈 수밖에 없다. 과연 이창용 한은 총재의 기자회견 값은 얼마나 될지 생각해볼 일이다.

!['기업 밸류업' 이상으로 '정책당국 밸류업' 방향도 중요 [한상춘의 국제경제 읽기]](https://img.hankyung.com/photo/202403/07.19263091.3.jpg)