HBM 날개 단 SK하이닉스, 3분기 적자 줄였다…D램은 흑자전환(종합2보)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"감산 원복은 점진적으로"…HBM·DDR5 등 선단 공정 전환 집중

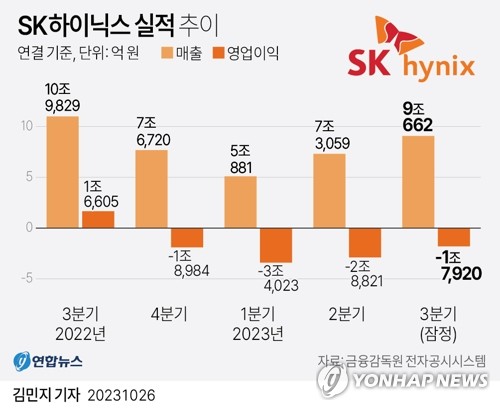

SK하이닉스가 올해 3분기 1조8천억원에 달하는 적자를 냈다.

다만 고용량 DDR와 고대역폭 메모리(HBM) 등 고성능 제품을 중심으로 판매가 늘며 영업손실 규모가 줄었고, D램은 2개 분기 만에 흑자로 돌아섰다.

SK하이닉스는 내년 투자를 늘려 선단 공정 전환에 주력하는 등 고부가 제품에 대한 투자를 늘려 다가올 업턴(상승 국면)에 대비한다는 계획이다.

SK하이닉스는 연결 기준 올해 3분기 영업손실이 1조7천920억원으로 지난해 동기(영업이익 1조6천605억원)와 비교해 적자 전환한 것으로 잠정 집계됐다고 26일 공시했다.

작년 4분기부터 4개 분기 연속 적자다.

이번 영업손실은 연합인포맥스가 집계한 시장 전망치 1조5천989억원을 12.1% 상회했다.

영업손실률은 20%다.

매출은 9조662억원으로 작년 동기 대비 17.5% 감소했다.

순손실은 2조1천847억원(순손실률 24%)으로 적자로 돌아섰다.

다만 대표적인 인공지능(AI)용 메모리인 HBM3, 고용량 DDR5와 함께 고성능 모바일 D램 등 주력 제품 판매가 호조를 보이며 전 분기(매출 7조3천59억원, 영업손실 2조8천821억원)와 비교해 매출은 24% 증가하고 영업손실은 38% 감소했다.

SK하이닉스는 "고성능 메모리 제품을 중심으로 시장 수요가 증가하면서 경영 실적은 지난 1분기를 저점으로 지속적으로 개선되고 있다"며 "무엇보다 올해 1분기 적자로 돌아섰던 D램이 2개 분기 만에 흑자 전환한 데 의미를 두고 있다"고 말했다.

제품별로 보면 D램은 AI 등 고성능 서버용 제품 판매 호조에 힘입어 2분기 대비 출하량이 약 20% 늘어났고, ASP도 약 10% 상승했다.

낸드도 고용량 모바일 제품과 SSD 중심으로 출하량이 늘었다.

◇ 4분기 기대감 ↑…낸드 감산 기조 유지

4분기부터는 D램과 낸드의 가격이 동반 상승하며 업황 개선 속도는 빨라질 것으로 보인다.

실제로 올 하반기 메모리 공급사들의 감산 효과가 가시화되는 가운데 재고가 줄어든 고객 중심으로 메모리 구매 수요가 창출되고 있으며 제품 가격도 안정세에 접어들고 있다.

업계에서는 메모리 산업이 극심한 다운턴(하강 국면)을 지나 본격적인 회복세에 접어들었다고 보고 있다.

시장조사업체 트렌드포스는 4분기 D램 ASP가 3∼8% 상승할 것으로 내다봤다.

김형태 신한투자증권 연구원은 "D램 대비 회복이 늦어지는 낸드 업황에 갖는 우려는 여전한 것으로 보이지만, 고객사의 메모리 재고 수준이 정상 범위에 도달했으며 공급자의 감산 기조가 유지되고 있어 유통재고 소진이 가속화되고 있다"며 "세트 고객사도 대부분 가격 인상 요구를 수용하는 것으로 알려져 가파른 적자 폭 축소가 예상된다"고 말했다.

재고 소진 속도가 다소 더디지만, 내년 상반기 중에는 D램을 중심으로 재고 수준이 정상화될 전망이다.

박찬동 SK하이닉스 낸드마케팅 담당은 이날 실적 콘퍼런스콜에서 "재고로 보유한 DDR4, LPDDR4 등의 제품 수요는 회복세가 더뎌 재고 정상화 추이는 완만하게 진행되고 있다"며 "하반기 들어 점진적으로 수요가 늘어나고 있고 감산 효과가 나타나고 있어 연말에는 줄어들 것"이라고 말했다.

낸드의 감산 기조는 유지한다.

김우현 SK하이닉스 최고재무책임자(CFO) 부사장은 "감산 원복은 재고 수준과 시장 상황에 맞춰 점진적으로 진행될 예정"이라며 "D램보다는 낸드의 업계 재고 수준이 높은 상황임을 고려할 때 낸드의 보수적 생산 기조는 당분간 유지할 생각"이라고 말했다.

◇ "내년 투자, 올해 대비 증가"…선단 공정 전환 속도

SK하이닉스는 실적 개선 추세를 이어가기 위해 HBM과 DDR5, LPDDR5 등 고부가 주력 제품에 대한 투자를 늘리기로 했다.

D램 10나노 4세대(1a)와 5세대(1b) 중심으로 공정을 전환하는 한편, HBM과 TSV에 대한 투자를 확대한다는 계획이다.

TSV는 D램 칩에 수천 개의 미세한 구멍을 뚫어 상층과 하층 칩의 구멍을 수직으로 관통하는 전극으로 연결하는 첨단 패키징 기술이다.

김우현 부사장은 "내년에는 1a 나노와 1b 나노 중심 공정 전환과 HBM 생산능력(캐파) 확보를 위한 TSV 투자가 최우선으로 고려되고 있다"며 "이에 따라 내년 시설투자(캐펙스·CAPEX)는 올해 대비 증가할 것이나 투자 효율성과 재무 건전성을 고려해 증가분을 최소화하려고 한다"고 말했다.

특히 캐파 증설보다는 공정 전환에 집중한다는 계획이다.

김 부사장은 "시황 개선에 따라 장비 가동률을 회복할 시점에는 다음 세대 선단공정으로의 전환이 필요하며 이 과정에서 비가동 장비가 활용될 것"이라고 설명했다.

박명수 D램마케팅 담당은 "HBM 수요를 보면 HBM2E, HBM3, HBM3E, HBM4까지 연계해 제품 전환 속도가 매우 빠르다"며 "기존에 갖고 있던 양산 품질, 성능 등 경험치 관점에서 SK하이닉스에 유리한 환경"이라고 자신했다.

김우현 부사장은 "HBM, DDR5 등 글로벌 수위(首位)를 점한 제품들을 통해 기존과는 다른 새로운 시장을 창출해낼 것"이라며 "고성능 프리미엄 메모리 1등 공급자로서의 입지를 강화하겠다"고 말했다.

-

1

우주항공청은 13일 기업과 협력을 총괄할 우주항공산업국장에 한창헌 한국항공우주산업(KAI) 회전익사업부문장(전무·사진)을 선임했다.한 신임 국장은 서울대 항공우주공학과를 졸업하고 같은 대학에서 석사와 박...

-

2

하나금융지주는 13일 관계회사 경영관리위원회를 열고 하나자산신탁, 하나대체투자자산운용, 하나에프앤아이, 하나금융티아이, 하나펀드서비스, 하나벤처스, 핀크 등 7개 관계회사의 후보 추천도 단행했다.관경위는 하...

-

3

매일유업, 매일우유 자진 회수…"일부 제품 세척수 혼입"

매일유업이 자사의 오리지널 매일우유 멸균 제품 자진 회수에 나섰다. 매일유업은 "일부 제품에서 품질 이상이 발견돼 선제적으로 자율 회수를 결정했다"고 13일 밝혔다. 대상 제품은 매일유업 광주공장에서 제조한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)