"모두투어, 더딘 영업익 회복세…목표가↓"-현대차

모두투어의 올해 3분기 매출액은 130억원으로 전년대비 272% 증가했지만, 영업손실은 45억원으로 지속적인 적자를 내고 있다. 패키지 수요 회복을 통반한 매출 급증에도 영업손익 개선은 다소 부진한 실적을 보였다. 출국자수는 지난 1분기 40만명, 2분기 94만명, 3분기 200만명으로 빠른 회복세를 보였다.

김현용 현대차증권 연구원은 "모두투어는 오는 4분기에 일본 여행수요와 함께 출국자수가 250만~300만명까지 치솟을 것으로 전망된다"며 패키지 여행 수요는 회복이 더딘 이유에 대해 "코로나19 이전에는 출국자의 30%가 패키지 여행을 택했지만 현재 이 비율이 10%에 불과하다"고 설명했다.

국내 항공사 국제선 운항횟수는 올해말 코로나19 이전의 50%를 회복하고 내년말 100%까지 단계적으로 정상 회귀가 진행하고 있다고 분석했다.

김 연구원은 "국제선 증편, 출국자수 회복, 패키지 회복의 과정에서 각각 3개월 이상 시차가 발생한다"며 "모두투어 패키지 송출객수의 평년 대비 회복률은 올해말 20%, 2023년말 70%에 달할 것"이라고 전망했다. 그러면서 "흑자전환도 2023년 하반기에 가능할 것"으로 덧붙였다.

이현주 한경닷컴 기자 wondering_hj@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

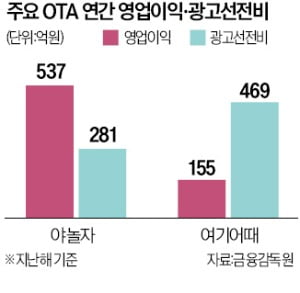

코로나19 팬데믹(대유행)으로 닫혔던 해외여행 시장이 다시 열리자 온라인 여행플랫폼(OTA)들이 본격적인 최저가 경쟁에 들어갔다. 종합여행사들은 2020년부터 쌓인 적자로 인해 맞불을 붙이기 어려운 실정이어서 실적 회복이 늦어질 가능성을 배제할 수 없게 됐다는 전망이 나온다. 인터파크·여기어때 최저가 마케팅14일 여행업계에 따르면 야놀자가 인수한 인터파크와 이달부터 해외여행 상품 판매에 뛰어든 여기어때는 모두 ‘최저가 판매’에 들어갔다. 인터파크는 지난달 11일부터 연말까지 약 3개월간 판매한 항공권에 대해 최저가가 아닐 경우 차액을 전부 보상한다. 여기어때는 직접 확보한 숙박·항공권을 묶어 파는 해외 특가 상품이 최저가가 아니면 차액을 최대 200% 보상하는 행사를 11월 한 달간 펼친다.두 업체가 맞춘 듯 비슷한 시기에 경쟁을 벌이는 건 지금이 해외여행 시장을 선점하는 데 중요한 시점이기 때문이다. 11월은 12월에 출국하는 해외여행 예약이 이뤄지는 시기다. 여행업계에서 ‘반짝 성수기’로 통한다. 통상 학생들의 겨울방학과 직장인의 연차소진 일정이 겹쳐 해외여행 수요가 늘어나는 경향을 보인다.특히 올해는 닫혔던 해외여행 문이 다시 열리는 시점과 맞물린 만큼 리오프닝 초기에 1위 자리를 굳건히 하겠다는 업체들의 계산도 깔렸다. 업계 관계자들은 연말이 지나고 내년 초 집계되는 해외여행 상품 거래액을 보면 어느 업체가 승기를 잡았는지 윤곽이 드러날 것으로 본다. 흑자에 투자…풍부한 자금두 업체가 ‘출혈’로 보이기도 하는 최저가 경쟁을 벌이는 배경에는 풍부한 자금이 있다. 지난해 야놀자와 여기어때는 각각 537억원, 155억원의 영업이익을 올렸다.여기에 외부로부터 받은 투자금까지 더해져 자금에 부족함이 없다. 야놀자는 지난해 비전펀드로부터 2조원 규모의 투자를 유치했다. 여기어때는 올해 4월 미래에셋캐피탈로부터 500억원을 투자받았다.공격적인 최저가 마케팅으로 해외여행 상품 시장에서 우위를 선점하면 나중에 굳이 가격 경쟁을 벌이지 않더라도 충성도 높은 고객을 잡아둘 수 있다는 복안도 있다. 여행사가 판매하는 여행상품 가격은 플랫폼이 쿠폰 발행 등을 통해 스스로 마진율을 낮추지 않는 이상 가격에 크게 차이가 나지 않는다는 게 업계 관계자의 설명이다.항공사와 숙박업체가 항공권 및 숙박상품을 모든 플랫폼에 비슷한 가격에 공급하기 때문이다. 한 OTA업계 관계자는 “이용자들이 특정 플랫폼에 익숙해지면 싼 상품을 찾아 여러 플랫폼을 옮겨 다니기보다 사용자환경(UI)·사용자경험(UX)이 잘 맞는 앱을 계속 이용할 공산이 크다”고 분석했다. 코너 몰린 종합여행사하나투어, 모두투어 같은 종합여행사는 요즘 여행 트렌드에 맞춰 자유여행 패키지를 늘려나가는 식으로 해외여행 재개에 대응하고 있다. 하지만 공격적인 마케팅에 나서긴 어려운 게 현실이다. 하나투어는 올해 1~3분기 누계 영업손실액이 852억원에 달한다. 모두투어 역시 올 상반기에 91억원 적자를 냈다.다만 자본시장에선 OTA의 최저가 마케팅이 과도하면 수익성이 훼손될 것이란 우려 섞인 목소리도 나온다. 코로나19 기간에 국내 여행시장을 두고 마케팅 경쟁이 치열해진 상황에서 해외여행 프로모션 부담까지 가중되고 있기 때문이다.야놀자는 방송인 강호동, 여기어때는 미주, 장기하, 노홍철 등 연예인 8명을 내세워 스타마케팅에 현금을 쏟아붓고 있다.이미경 기자 capital@hankyung.com

-

2

강호동·미주 앞세워 재미 보더니…이번엔 너도나도 "최저가" [이미경의 인사이트]

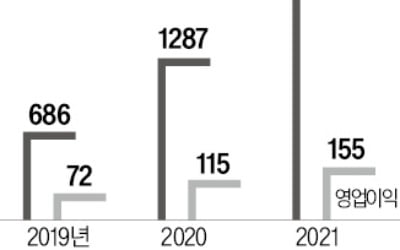

코로나19 팬데믹으로 닫혔던 해외여행시장이 다시 열리며 국내 온라인여행플랫폼(OTA)업계는 본격 마케팅 경쟁에 돌입했다. 공항문이 열리는 시점에 맞춰 후발주자도 진입함에 따라 최저가 경쟁까지 벌어지는 양상이다. 이런 와중에 적자상태를 면치 못하고 있는 종합여행사(전통여행사)는 자금 여건상 최저가 경쟁에 참여할 수 없는 상황이라 실적 회복이 더욱 늦어질 것이란 전망도 나온다. ◆'해외여행 최저가' 내세우는 인터파크·여기어때 14일 여행업계에 따르면 야놀자가 인수한 인터파크와 이달부터 본격 해외여행상품 판매 시장에 뛰어든 여기어때는 모두 '최저가' 제도를 내세우고 있다. 인터파크는 지난달 11일부터 연말까지 약 3개월간 판매한 항공권에 대해 최저가가 아닐 경우 차액을 100% 보상한다. 여기어때는 자사가 직접 소싱한 숙박·항공상품을 묶어 판매하는 '해외특가' 상품이 최저가가 아닐 경우 차액을 최대 200% 보상하는 행사를 11월 한 달간 실시한다. 두 업체가 최저가 경쟁을 벌이는 것은 해외여행시장을 선점하는 데 있어 연말이 중요한 시점이기 때문이다. 11월은 12월 출국하는 해외여행 건에 대한 예약이 이뤄지는 시기로, 여행업계에서 '반짝 성수기'로 통한다. 학생들의 겨울방학과 직장인들의 연차소진 일정이 겹치며 해외 여행 수요가 늘어나기 때문이다. 특히 올해는 팬데믹으로 봉쇄됐던 해외여행 시장이 다시 열리는 시점과 맞물린 만큼, 재개방 초기 '1위 자리'를 굳건히 하겠다는 업체들의 계산도 깔렸다. 업계 관계자들은 연말이 지나고 내년 초에 집계되는 해외여행상품 거래액을 보면 어느 업체가 초반 승기를 잡았는지 윤곽을 잡을 수 있을 것으로 보고 있다. ◆흑자에 투자까지…풍부한 자금두 업체가 일종의 '출혈 경쟁'인 최저가 경쟁을 벌이는 배경에는 야놀자와 여기어때의 풍부한 자금이 뒷받침됐다. 지난해 야놀자와 여기어때는 각각 영업이익 537억원, 155억원을 올렸다. 외부로부터 받은 투자금을 합치면 자금 상황은 훨씬 여유로워진다. 야놀자는 지난해 비전펀드로부터 2조원 규모의 투자를 유치했다. 여기어때는 올해 4월 미래에셋캐피탈로부터 500억원을 투자받았다. 마진율을 낮추는 공격적인 마케팅을 통해 해외여행상품 시장에서 초반 우위를 선점하면 향후에는 가격 경쟁을 벌이지 않더라도 충성도 높은 고객을 잡아둘 수 있다는 계산도 깔렸다. 여행사가 판매하는 여행 상품 가격은 플랫폼이 쿠폰 발행 등을 통해 마진율을 낮추지 않는 이상 가격이 '대동소이'하기 때문이다. 이는 항공사와 숙박업체가 항공권 및 숙박상품을 모든 플랫폼에 비슷한 가격에 공급하기 때문이다. 규모의 경제를 실현해 더 좋은 가격에 상품을 가져온다고 하더라도, 상품 가격이 최대 1만원 수준으로 차이가 난다. 한 OTA업계 관계자는 "이용자들이 이 정도 금액을 아끼기 위해 여러 플랫폼을 사용하며 시간을 낭비하기보다는 사용자환경(UI)·사용자경험(UX)이 이용자에게 가장 최적화되어 특정 앱을 사용할 가능성이 높다"고 분석했다. ◆'적자' 종합여행사는 어쩌나 하나투어, 모두투어 등 종합여행사는 자유여행을 선호하는 소비자들의 여행 트렌드를 반영해 자유여행 패키지를 늘려나가고 있긴 하지만 공격적인 마케팅을 실시하긴 어려운 상황이다. 하나투어는 올해 3분기까지 누계 영업손실액은 852억원에 달한다. 모두투어 역시 올해 6월 말 기준 91억원의 적자를 냈다. 현재로선 국내에서 양강구도를 보이고 있는 두 OTA사의 자금력이 넉넉하긴 하지만 최저가 마케팅 전략이 오래지속될 경우 수익성이 악화할 것이란 우려의 목소리도 나온다. 팬데믹 기간 국내 여행시장 상품을 두고 마케팅 경쟁이 치열해진 상황에서 해외여행상품에 대한 프로모션 부담까지 가중되는 상황이기 때문이다.야놀자는 올해 방송인 강호동을 내세워, 여기어때는 미주, 장기하, 노홍철 등 연예인 8명을 내세워 '스타마케팅'을 이어오고 있다. 지난해 두 업체가 지출한 광고선전비만해도 야놀자 281억원, 여기어때 469억원에 달한다.이미경 기자 capital@hankyung.com

![강호동·미주 앞세워 재미 보더니…이번엔 너도나도 "최저가" [이미경의 인사이트]](https://img.hankyung.com/photo/202211/01.31810173.3.jpg)

-

3

여행예약 플랫폼 ‘여기어때’가 국내 숙박 중개 중심의 서비스에서 벗어나 사업 영역을 해외여행까지 확장한다. 하나투어와 모두투어 등 해외여행을 주력으로 삼는 회사들과 정면으로 붙어보겠다는 계획이다.정명훈 여기어때 대표는 26일 기자간담회를 열고 “코로나와 관련한 방역 조치가 완화되는 상황에 맞춰 해외 사업을 적극적으로 추진할 것”이라며 “가볍고 자유로운 여행을 원하는 MZ세대(밀레니얼+Z세대)를 적극 공략하겠다”고 말했다. 정 대표는 간담회 자리에서 베트남과 일본으로 떠나는 ‘해외특가’ 상품까지 직접 선보였다. 기존 해외여행업계가 판매하는 ‘에어텔(비행기+호텔)’과 비슷한 상품이지만 근거리에 주력했다는 게 차이점이다. 목적지까지 가는 비행시간이 4시간을 넘지 않는다. 정 대표는 “고환율의 영향을 덜 받는 곳에 집중했다”며 “주말에 즉흥적으로 떠날 정도로 쉬운 해외여행을 만드는 것이 목표”라고 설명했다.여기어때는 해외여행 시장에서도 ‘최저가’를 핵심 경쟁력으로 삼겠다고 밝혔다. 유통 단계에서 소매 판매점이나 현지 여행사를 배제하고 직접 판매를 추구한 이유다. 정 대표는 “타사와 가격 비교를 해본 결과 여기어때 상품이 최대 30% 저렴한 것을 확인했다”고 주장했다. 그러면서 “고객이 다른 곳에서 더 낮은 가격을 찾는다면 그 금액 전부를 보상할 것”이라고 덧붙였다.여행상품 구입자의 규모와 관계없이 떠날 수 있도록 한 것도 특징이다. 김진성 여기어때 최고전략책임자(CSO)는 “저가 패키지여행은 최소 출발 인원이 채워지지 않으면 취소되는 것이 단점으로 지적돼왔다”며 “여기어때에서는 예약과 동시에 100% 출발이 확정된다”고 했다. 김 CSO는 “숙소 또한 외곽에 있는 단체 관광객용 거처가 아니라 도심에 있는 곳으로 골랐다”며 “비선호 숙소를 묶어 싸게 파는 ‘에어텔’과의 근본적 차이점”이라고 했다. 여기어때는 연말까지 해외여행 상품을 200개까지 늘릴 예정이며 내년에는 대만과 홍콩, 필리핀 등 진출도 검토 중이다.정 대표는 사업 확장에 따른 추가 인수합병 전략도 밝혔다. 그는 “해외사업 목표와 부합한다면 추가 인수합병도 추진할 것”이라며 “가능성을 열어두고 기업들을 탐색 중”이라고 말했다.최지희/이미경 기자 mymasaki@hankyung.com

![3대지수 실적시즌 기대에 상승…테슬라 15%대 급등 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36566736.1.jpg)