"변액보험, 시장 회복 때까지 해약 말아야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

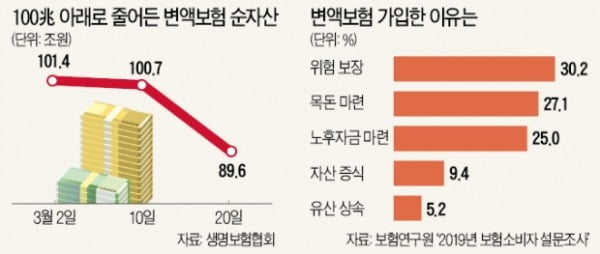

생보사 변액보험 순자산 총액

열흘 만에 11조원 넘게 줄어

변액보험은 소비자가 낸 보험료(적립금)를 펀드에 넣어 굴리는 실적배당형 보험상품이다. 투자 성과에 따라 돌려받는 금액이 변한다고 해서 변액보험이라고 부른다. 최근 저금리 여파로 변액보험에 관심을 두는 이가 꾸준히 늘었다. 가입자가 납입한 보험료를 적극적으로 운용해 보험금을 불려주는 보험상품을 찾고 있는 것이다. 보험사들도 변액보험을 판매하는 것이 2021년 도입이 예정된 새 국제회계기준(IFRS17)상 유리하다.

변액보험에 가입하면 펀드를 선택해야 한다. 주식을 주로 담는 ‘주식형’과 채권 위주로 편입하는 ‘채권형’, 둘을 적절히 섞은 ‘혼합형’으로 나뉜다. 포트폴리오를 전문가가 알아서 조정해주는 일임형 상품도 있다.

주요 생명보험회사에는 지난달 들어 변액보험 펀드 변경 문의가 두 배 이상 급증한 것으로 알려졌다. 신종 코로나바이러스 감염증(코로나19) 사태로 국내외 주식시장이 폭락한 여파다. 생명보험협회에 따르면 국내 생보사들의 변액보험 순자산 총액은 지난 20일 89조6079억원을 기록했다. 3월 10일 100조7428억원이던 것이 열흘 만에 11조1349억원(11.0%) 쪼그라들었다.

“시장 회복 기다려야”

하지만 전문가들은 섣부르게 해지했다간 더 큰 손해를 볼 수 있다고 조언한다. 주식시장이 회복할 가능성이 있는 데다 변액보험은 이른 해지가 불리하기 때문이다. 변액보험은 가입 초반 사업비(보험사가 수수료 명목으로 가져가는 돈)를 많이 떼고 나머지를 펀드에 투자하는 구조다. 해지할 때 돌려받는 돈이 원금보다 많아지려면 보통 7~10년 걸린다. 대신 오래 가입할수록 소비자에게 유리한 면이 많다. 장기 유지 시에는 사업비 총액이 증권사 펀드 등의 수수료보다 낮고, 상품에 따라 10년 이상 유지하면 비과세 혜택도 있다.

변액보험은 주식시장이 잘나갈 때 잘 팔리는 특성이 있다. 생보업계 일각에서는 코로나19의 혼란이 정리되고 나면 변액보험 시장에 또 한 번 ‘큰 기회’가 올 것이라는 기대도 엿보인다. 한 외국계 보험사 관계자는 “금융위기 충격이 가라앉고 증시 반등이 시작된 2010년을 즈음해 변액보험 판매가 급증한 전례가 있다”고 설명했다.

“수익률 공시제도 잘 활용해야”

변액보험 가입을 유지한다면 수익률 공시제도를 잘 활용해야 한다. 금융감독원은 소비자가 변액보험 가입 계약을 맺을 때 작성하는 청약서에 이 상품이 원금 손실을 볼 수 있다는 점을 명시하도록 했다. 또 펀드 수익률이 아니라 실제 납입한 보험료를 기준으로 한 수익률이 생명보험협회에 공시된다. 기존에는 해당 상품에 편입된 펀드 수익률만 제시됐다. 일반적으로 펀드 수익률과 상품 수익률을 혼동하는 경우가 많지만 이 둘은 다르다. 납입 보험료가 전액 펀드에 투자되는 것이 아니기 때문이다. 예컨대 보험료가 100만원이고 펀드 수익률이 5%면 계약자는 자신의 적립금이 105만원이 됐을 것으로 생각한다. 하지만 사업비와 위험보험료 등의 명목으로 10만원가량을 제외하고 90만원만 펀드에 투자하기 때문에 실제 적립금은 94만5000원이 된다. 펀드 투자로 5% 수익이 났지만, 계약자로서는 5.5%의 손해를 본 셈이다.

변액보험은 계약자가 해당 상품 내 편입된 펀드 중 수익률이 높은 펀드로 갈아탈 수 있게 설계됐다. 대개 1년에 12회까지 펀드를 바꿀 수 있는데, 펀드를 변경할 땐 연 4회까지 수수료가 면제된다.

박신영 기자 nyusos@hankyung.com

ADVERTISEMENT

-

1

신종 코로나바이러스 감염증(코로나19)으로 인한 경제 타격이 전방위적으로 확산하고 있다. 저금리와 주가 폭락, 얼어붙은 부동산 시장 등으로 투자자들이 갈 곳을 잃었다. 하지만 역사적으로 경제위기 상황에서도 돈을 버는...

-

2

금융위기 당시 美 퇴직연금 가입자의 교훈…"성급히 매매하지 마라"

신종 코로나바이러스 감염증(코로나19) 사태로 주식시장이 급락하면서 확정기여(DC)형 퇴직연금 가입자들의 시름이 깊어지고 있다. DC 가입자 중에서도 주식형 펀드 투자 비중이 높은 사람들은 걱정이 더 크다. 주식시장...

-

3

인슈어테크, 디지털 혁신이 주목받는 요즘 삼성화재는 누구보다 발 빠르게 모바일 영업지원 시스템을 발전시켜 나가고 있다. 고객이 가입한 보험의 보장 분석을 위한 컨설팅 시스템뿐만 아니라 컨설팅 이후 보험 상담, 계약 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)