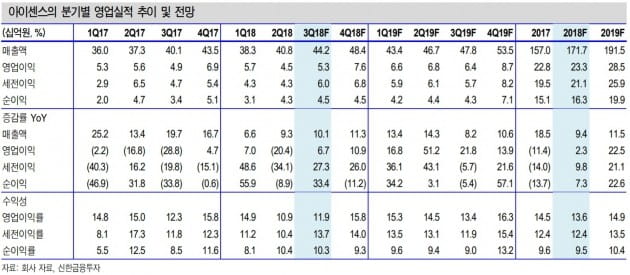

신한금융투자는 코스닥 의료기기 상장사 아이센스가 3분기에 전년 동기보다 6.7% 증가한 53억원의 영업이익을 낸 것으로 12일 추정했다. 이 회사 영업이익은 2분기에 전년 동기보다 20.4% 감소했다.매출 컨센서스(증권사 추정치 평균)는 10.1% 늘어난 442억원으로, 올 들어 처음으로 분기 매출 증가율이 10%를 넘어선 것으로 분석됐다. 신한금융투자는 아이센스에 대해 목표주가 2만4000원, 투자의견 ‘매수’를 유지했다.송종현 기자 scream@hankyung.com

NH투자증권은 12일 삼성바이오에피스와 머크의 란투스 바이오시밀러(바이오의약품 복제약) 상업화 계약 해지가 삼성바이오로직스에 단기 하락 요인으로 작용할 것이라고 봤다. 삼성바이오로직스의 자회사인 삼성바이오에피스는 2014년 계약에 따라 란투스 바이오시밀러 루수두나의 개발비용을 분담했다. 루수두나는 지난해 1월 유럽, 같은해 7월 미국 판매허가에 성공했다. 판매 시 양사는 수익을 공유할 계획이었으나, 머크가 계약해지를 요청했다.구완성 연구원은 "루수두나의 상업화 계획은 취소되나, 개발비 등에 대한 보상금으로 삼성바이오에피스는 1755억원을 수령한다"며 "보유지분을 고려한 삼성바이오로직스 기업가치에 대한 영향은 3.4%의 감소 요인"이라고 분석했다. 이번 계약해지는 단기적으로 주가 하락요인이나 개발비의 효율적 활용 측면에서 중장기적으로는 오히려 긍정적인 요소라고 판단했다. 구 연구원은 "루수두나는 머크의 바이오 공장에서 제조하기로 돼 있었다"며 "머크 입장에서는 생산능력을 신약과 바이오시밀러 중 어디에 할당할지에 대한 전략적 선택이 필요했고, 인슐린 시장의 경쟁 환경이 악화된 것도 이번 결정에 영향을 미쳤을 것"이라고 했다. 한민수 한경닷컴 기자 hms@hankyung.com

제주 농촌지역의 자립과 건강 증진에 기여한 이시돌농촌산업개발협회가 올해 아산상 대상을 받는다.아산사회복지재단은 다음달 22일 풍납동 서울아산병원 대강당에서 열리는 제30회 아산상 시상식에서 이시돌농촌산업개발협회가 상금 3억원의 대상을 받는다고 11일 발표했다.이시돌농촌산업개발협회는 아일랜드 출신인 고(故) 패트릭 맥그린치 신부가 제주도민을 위해 1962년 설립한 단체다. 제주에서 목장, 방직공장, 사료공장 등을 가동하며 이곳에서 나온 수익으로 복지의원, 노인요양원, 어린이집, 청소년 수련시설 등 복지시설을 운영하고 있다. 맥그린치 신부는 1954년 26세의 나이로 제주도에 부임한 뒤 제주 근대 목축업의 기반을 마련했다. 1970년 성이시돌의원을 세워 경제 사정으로 치료받지 못하는 극빈환자를 무료로 진료했다. 제주도에 의료시설이 많이 생기자 2002년 제주 첫 호스피스 의원으로 전환해 말기 암환자를 대상으로 무료 입원진료를 했다. 지난 4월 선종한 맥그린치 신부에 이어 2010년부터 마이클 리어던 조셉 신부(64)가 이시돌농촌산업개발협회 이사장을 맡고 있다. 그는 “전쟁 후 황폐화된 제주를 위해 평생 헌신한 맥그린치 신부의 뜻을 이어받아 제주도민이 평화롭고 행복하게 살 수 있도록 봉사하고 헌신할 것”이라고 했다.의료봉사상은 2005년 아프리카 마다가스카르로 출국해 13년간 오지를 찾아다니며 100회 이상 이동진료를 한 이재훈 씨(51)가 받는다. 그에게 치료받은 마다가스카르 국민만 5만여 명에 이른다. 사회봉사상은 가정이 해체되거나 경제적 이유로 보호가 필요한 아이들의 아버지가 돼 1993년부터 25년간 200여 명의 자립을 이끈 프랑스 출신 허보록 신부(59)가 받는다. 상금은 1억원씩이다.아산상은 정주영 아산재단 설립자의 뜻에 따라 어려운 이웃을 위해 헌신했거나 효행을 실천한 개인 또는 단체를 찾아 격려하기 위해 1989년 제정됐다.이지현 기자 bluesky@hankyung.com

![3대지수 실적시즌 기대에 상승…테슬라 15%대 급등 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36566736.1.jpg)

![진짜 노동하려면 ‘바쁘지 말 것, 바쁘다고 말하지도 말 것’ [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36554781.3.jpg)