[브리핑] 케이피케미칼(064420) - 4분기를 저점으로 실적 turnaround...삼성증권

-

기사 스크랩

-

공유

-

프린트

-

1

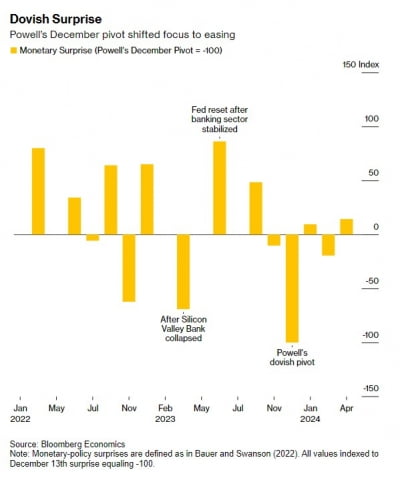

美 Fed 위원들 발언 6만개 분석했더니…매파로 돌아서

블룸버그 통신이 미국 중앙은행(Fed) 위원들의 발언 6만여 개를 분석한 결과 올해 들어 매파(통화 긴축 선호)적인 기조로 선회했다는 연구 결과가 나왔다. 지난해 말 Fed 위원들은 통화 긴축을 완화하겠다고 시사했지만, 미국 경제가 견조한 모습을 보이며 입장을 바꿨다는 분석이다.29일(현지시간) 블룸버그이코노믹스는 2022년 5월부터 이달까지 Fed 주요 위원들의 발언 6만여 건을 자연어처리(NLP) 알고리즘을 통해 분석한 결과 Fed가 비둘기파(통화 완화 선호)적 입장에서 이달 들어 매파적 입장으로 뒤바뀌었다고 진단했다.블룸버그는 통화정책 신호를 해석하는 데 천착한 엘렌 미드 듀크대 교수와 NLP 알고리즘을 구축했다. 이를 통해 'Fed 심리지수'를 개발했다. Fed 위원들의 성향을 분석해 가중치를 적용한 것이다.제롬 파월 의장이 Fed의 분위기를 바꾼 계기가 됐다. 지난 16일 미국 워싱턴 D.C.에서 개최된 국제통화기금(IMF) 콘퍼런스에서 파월 Fed 의장은 "제한적인 정책이 효과를 발휘할 수 있도록 시간을 더 주는 게 적절하다"고 발언했다. 이처럼 금리 인하 보류를 시사하는 발언이 기점이 됐다.블룸버그는 파월 의장의 발언이 기폭제가 될 것이라고 관측했다. 작년 12월부터 Fed 위원들의 발언은 통화정책 전환(피벗)을 암시했다. 하지만 미국 경제가 견조한 상태를 유지하고, 인플레이션이 재발할 것이란 우려가 커지자 입장을 바꾸기 시작했다. 매파적 발언이 앞으로 더 쏟아질 것이란 설명이다.지난해 하반기와는 180도 달라진 상황이다. 1년 전 전문가들은 미국 경제가 침체할 것이라고 내다봤다. 고금리로 인해 투자와 소비가 둔화할 것이란 관측이었다. 하지만 미국 국내총생산(GDP)은 3%대 이

-

2

한은 "금 추가 매입 고려"…10년 만에 입장 바꾸나 [강진규의 BOK워치]

한국은행이 금(金)을 추가로 매입하겠다는 의사를 밝혔다. '중장기적 관점에서' 라는 단서를 붙였지만 매입을 고려하지 않는다던 기존 입장을 바꾼 것으로 풀이된다.30일 최완호 한은 외자운용원 운용기획팀장은 한은 블로그에 올린 '금 투자 여건 점검 및 향후 운용 방안'이라는 제목의 글에서 이같은 입장을 밝혔다. 최 팀장은 "한은은 향후 외환보유액의 증가 추이를 봐가며 중장기적인 관점에서 금 추가 매입을 고려하고 있다"고 설명했다. 그러면서 "이를 위해 국내 외환시장 전개 상황, 국제 금 시장 동향 등을 점검하면서 금 투자의 시점 및 규모를 결정하도록 하겠다"고 덧붙였다.한은의 금 보유량은 104.4톤이다. 지난 2011년 40톤, 2012년 30톤, 2013년 20톤의 금을 사들인 뒤 10년간 이 규모를 유지해왔다. 한은은 올해 초까지만 해도 '자산 배분 차원에서 금 추가 매입을 고려하지 않는다'는 태도를 고수해왔다. 시장 일각에서는 작년 말부터 금 가격이 상승세를 이어가며 사상 최고가를 잇달아 경신하자 추가 매입 필요성이 제기됐다. 금 가격은 지난 19일 트로이온스당 2392달러로 역대 최고치를 기록한 후 26일 2338달러에 거래되고 있다. 지난해 9월말 대비 26.5%나 가격이 급등했다. 이번 입장 변화와 관련해 한은은 '중장기적인 관점'에 방점이 찍혀 있다고 강조했다. 당장 금을 매입하겠다는 의미는 아니라는 것이다.최 팀장도 블로그 글에서 금 투자에 신중한 이유를 자세히 설명했다. 먼저 변동성이 높고 유동성은 낮은 점을 들었다. 그는 "과거 금은 주식과 비슷한 수준의 변동성을 보였지만, 수익률은 대체로 주식에 미치지 못했다"며 &q

![한은 "금 추가 매입 고려"…10년 만에 입장 바꾸나 [강진규의 BOK워치]](https://img.hankyung.com/photo/202404/99.33877362.3.jpg)

-

3

"G7, 2035년까지 석탄 발전 폐쇄 합의"…日 동의할까

주요 7개국(G7)이 2035년부터 탄소 포집되지 않은 석탄 발전을 전면 금지할 전망이다. 석탄 비중이 높은 독일과 일본은 비상에 걸렸다. 선진국 협의체인 G7이 석탄 발전 퇴출의 구체적인 일정을 제시하면서 전 세계적인 석탄 퇴출 움직임이 빨라질지 주목된다. ○COP28서 못한 역사적인 합의앤드류 보위 영국 원자력 및 재생에너지부 장관은 29일(현지시간) CNBC 인터뷰에서 “우리는 2030년대 상반기에 석탄을 단계적으로 퇴출하기로 합의했다”고 밝혔다. 프랑스 미국 영국 독일 일본 이탈리아 캐나다 7개국 에너지부 장관은 지난 28일부터 이탈리아 토리노에서 기후·에너지·환경부 장관 회담을 갖고 이같이 합의한 것으로 알려졌다.G7은 이틀간 기후·에너지·환경부 장관 회의를 끝낸 후 30일 최종 선언문을 발표할 전망이다. 미국 국무부는 G7 합의문에 대한 논평에 답하지 않았다.G7이 석탄 발전 퇴출의 구체적인 일정을 제시한 것은 이번이 처음이다. 보위 장관은 "이는 작년 유엔기후변화협약 당사국총회(COP28)에서 도달하지 못한 역사적인 합의"라고 의미를 부여했다.지난해 12월 발표된 COP28 최종 합의문에는 ‘화석연료에 대한 단계적 퇴출(Phase-out)’ 문구 대신 “2050년까지 탄소 순배출량 0(넷제로)을 달성하기 위해 화석연료로부터 ‘전환(Transition)’한다”는 내용이 명시됐다. 사우디아라비아를 중심으로 석유수출국기구(OPEC) 회원국이 반발해 '퇴출'이란 단어가 들어가진 못한 것으로 전해진다. 하지만 당시 합의는 국제사회가 화석연료로부터 벗어나는 에너지 전환에 대한 움직임을 보여줬다는 평가를 받았다.지난해 일본에서 열린 G7 기후·에

![3대지수 실적시즌 기대에 상승…테슬라 15%대 급등 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36566736.1.jpg)

![진짜 노동하려면 ‘바쁘지 말 것, 바쁘다고 말하지도 말 것’ [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36554781.3.jpg)