[동정] 임형택(성균관대 대동문화연구원장)

-

기사 스크랩

-

공유

-

프린트

-

1

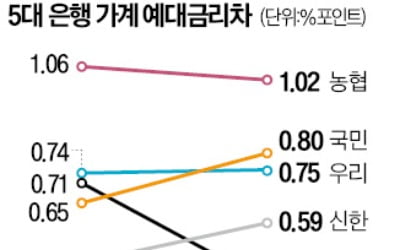

지난달 5대 시중은행 중 3개 은행의 예대금리차가 전월 대비 상승한 것으로 나타났다. 예·적금과 같은 수신 상품의 금리는 그대로 유지하면서 대출 금리는 정부의 가계대출 억제 정책을 이행하기 위해 인상한 결과로 풀이된다. 예대금리차는 대출 금리에서 예금과 같은 저축성 수신금리를 뺀 값으로, 예대금리차가 확대되면 은행의 이자수익은 늘어난다.29일 은행연합회에 따르면 지난 3월 국민 신한 하나 우리 농협 등 5대 은행 중 예대금리차(정책서민금융 제외 기준)가 전월 대비 상승한 곳은 국민 신한 우리 등 세 곳이었다. 국민은행의 예대금리차가 지난 2월 0.65%포인트에서 3월 0.8%포인트로 0.15%포인트 상승해 가장 많이 올랐다. 신한은행은 같은 기간 0.47%포인트에서 0.59%포인트로 0.12%포인트 상승했고, 우리은행은 0.74%포인트에서 0.75%포인트로 0.01%포인트 올랐다.이들 은행의 예대금리차가 오른 것은 연초부터 본격화된 정부의 가계대출 옥죄기 정책이 시차를 두고 지난달 영향을 미친 결과로 금융권은 보고 있다. 국민은행은 지난 2월 7일 주택담보대출의 가산금리를 하루 만에 0.23%포인트 일제히 인상했다. 주담대는 신청부터 대출 실행까지 1개월 정도의 시차가 발생하는 사례가 많기 때문에 2월 금리 인상의 영향이 지난달 본격적으로 미친 것이다.반면 하나은행과 농협은행의 지난달 예대금리차는 전월 대비 하락했다. 하나은행의 예대금리차는 2월 0.71%포인트에서 지난달 0.41%포인트로 0.3%포인트 떨어졌다. 농협은행의 예대금리차는 같은 기간 1.06%포인트에서 1.02%포인트로 낮아졌다. 농협은행은 올 1월 가계대출 자산이 작년 말보다 줄어들 정도로 영업 상황이 악화하자 2~3월 주담대 금리를 주

-

2

은행과 보험사가 부동산 프로젝트파이낸싱(PF) 사업장에 신규 자금을 투입하면 금융당국이 인센티브를 주기로 했다. 돈줄이 마른 PF 시장에 자금이 돌아야 PF 사업장 재구조화를 제대로 추진할 수 있다는 판단에서다.▶본지 4월 9일자 A1, 3면 참조29일 금융권에 따르면 금융당국은 오는 5월 중순께 발표할 예정인 ‘PF 정상화 방안’에 신규 자금 투입 회사에 다양한 인센티브를 주는 방안을 담는다. 대표적으로 사업성을 갖춘 PF 사업장에 투입하는 신규 자금에 대한 건전성 분류를 ‘정상’으로 해주는 방안을 검토 중이다.금융회사가 보유한 대출채권의 건전성은 정상·요주의·고정·회수의문·추정손실 등 5단계로 분류된다. 3개월 이상 연체가 발생한 ‘고정’부터 부실채권으로 분류한다. 건전성이 떨어지는 자산은 그만큼 충당금을 많이 쌓아야 한다. 금융당국 관계자는 “PF 사업장에 대한 부실채권을 은행·보험사가 인수할 때 해당 채권을 정상으로 평가할 수 있다면 부담을 상당히 덜어낼 수 있을 것”이라고 말했다.PF는 고금리의 2금융권 대출로 땅만 사놓은 브리지론 단계와 인허가를 받고 공사에 들어가는 본PF로 나뉜다. 은행·보험사는 위험도가 낮은 본PF에 투자하는 게 일반적이다. 당국은 자금력을 갖춘 은행 및 보험사가 브리지론 단계부터 참여하기를 바라고 있다. 사업성을 어느 정도 갖춘 수도권의 PF 사업장이 은행과 보험사의 주요 인수 대상으로 거론된다. 금융당국은 이와 함께 장기간 사업을 진행하지 못한 사업장의 경·공매를 유도하는 등 2금융권 회사의 건전성 강화를 추진할 방침이다.금융사의 투자 한도를 한시적으로 확대해주

-

3

홍콩 ELS 손실 없는 기업銀, 순이익 작년보다 15% 늘어

홍콩 H지수 주가연계증권(ELS) 손실 배상을 피한 기업은행이 탄탄한 성장세를 이어갔다. 기업은행은 올해 1분기 자회사를 포함한 순이익이 작년 1분기보다 8.5% 증가한 7845억원을 기록했다고 29일 발표했다. 기업은행의 별도 순이익은 전년보다 15.7% 늘어난 7111억원이었다.기업은행의 1분기 은행권 순이익 순위는 신한(9286억원), 하나(8432억원), 우리은행(7897억원)에 이어 4위에 올랐다. 기업은행의 중소기업대출 잔액은 237조2930억원으로 작년 말보다 1.5% 증가해 시장점유율 23.3%를 달성했다.김보형 기자

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)