-

국내 탄소배출권시장, 제3차 최저거래가격 발동

최근 국내 탄소배출권 가격은 상장 이후 최저치를 경신했습니다. 2015년 1월 12일 톤당 8640원으로 마감한 뒤로 지난 7월 21일에는 7800원, 24일에는 7020원으로 연이어 최저치를 새로 갈아치웠습니다. 할당배출권(KAU) 가격은 톤당 7800원으로 연초 대비 58.2% 하락하면서 7월 20일에는 시장안정화조치의 하단인 톤당 9450원을 밑돌았습니다. 이로 인해 7월 26일에는 시장안정화조치 중 매매가격을 제한하는 최저거래가격제도가 발동됐습니다. 최저거래가격제도가 발동된 것은 2021년 4월 19일(제1차), 2021년 6월 25일(제2차)에 이어 세 번째입니다. 코로나19 사태로 경기둔화가 지속된 데다 잉여 배출권의 이월을 위한 매도물량이 급증하면서 가파른 하락세가 이어진 영향입니다. 제1차 최저거래가격 발동은 시장안정화조치의 하단이 톤당 1만7439원으로 설정된 상태에서 1개월 평균가격이 5일 연속 하단가격을 밑돈 가운데 이뤄졌습니다. 종가 기준으로 해당 5일 중 최저가격에 10% 할인한 톤당 1만2900원이 최저거래가격으로 설정됐습니다. 제2차 최저거래가격제도는 제1차 최저거래가격제도가 발동한 뒤 47일만에 재차 발동됐습니다. 제2차 발동의 경우 코로나19 사태로 휴장했던 유상 경매시장이 5개월 만에 재개장하면서 공급우려 확산으로 현물가격이 급락한 게 원인이 됐습니다. 제1차에서 설정된 최저거래가격인 톤당 1만2900원을 5일 연속으로 밑돈 기간 중 최저가격에 10% 할인한 톤당 9450원이 제2차 최저거래가격으로 설정됐습니다. 지난 7월 26일 발동한 제3차 최저거래가격은 기존 발동조건과는 다른 새로운 기준에 의해서 발동됐습니다. 5영업일(7월 19일, 7월 20일, 7월 21일, 7월 24일, 7월 25일) 동안 최저가격(24일 종가·톤당

-

국내 탄소배출권시장 수급 개선하려면

국내 탄소배출권(KAU) 시장은 약세를 면치 못하고 있습니다. 8년차에 접어들었음에도 불구하고 배출권시장에 대한 배출권 수급관리와 수급 불균형을 해소할 만한 정책적, 제도적 기준이 매우 미흡합니다.코로나19 이전인 제1차·2차 계획기간에는 수요우위 속에 보유심리 확산, 유동물량 부족을 해결하고자 일정 물량 매도를 전제로 한 이월제한 조치가 도입돼 가격 급등과 물량 부족 문제를 해결해 왔습니다. 2019년 1월 23일에는 유상 할당에 따른 경매시장이 개설돼 배출권의 안정적인 유동성 공급장치가 마련되기도 했습니다. 제3차 계획기간(2021~2025년) 동안, 유상 할당 비중증가로 경매시장의 낙찰 물량은 현물시장과 맞먹는 규모까지 성장했습니다.하지만 코로나19 이후에는 경기 둔화와 에너지 수요 급감으로 잉여사태가 발생했고 2021년 6월에는 톤당 1만원대까지 급락하면서 시장안정화(MSR) 조치의 하단을 이탈하는 사태가 발생, 개장 이후 최저거래 가격제한 제도가 새롭게 도입됐습니다.가장 우려되는 대목은 잉여업체들의 이월을 위한 매도 물량 출회와 함께 경매시장에서도 공급우위로 연이어 유찰사태가 촉발하면서 수급 불균형을 심화시키고 있다는 점인데요. 코로나19 사태 이후 배출권 가격하락이 본격화되자 정책당국은 2021년 2월부터 작년 5월까지 경매시장 휴장 조치를 단행했습니다. 이 결과 현물시장에서 추가적인 가격하락을 방어하기에 이르렀습니다.투자자별 매매동향의 경우, 코로나19 사태를 중심으로 이전과 이후는 명확한 차이점을 가집니다. 코로나19 이전의 경우엔 전환부문의 매수우위와 산업부문의 매도우위 속에 현물시장을 중심으로 매매가 활발히 이뤄졌지만, 코로나19 이

-

탄소배출권 경매시장과 가격발견 기능

경매시장 도입 목적은 시장 수급상황을 반영한 가격발견 기능, 수급 불균형을 해소를 위한 유동성 공급기능, 탄소배출권 가격변동성 축소기능, 다수 경매 참여자로 시장투명성 강화, 글로벌 스탠더드에 부합 등을 꼽을 수 있을 것입니다.일반적으로 시장에 대한 가격발견기능은 선물시장에서 형성되는 선물시장가격이 그 기능을 담당합니다. 가격발견기능은 재고수준과 밀접한데요. 현물시장에서 재고가 많으면 현물가격은 하락하고 선물가격은 상승합니다. 반대로 재고가 적으면 현물가격은 상승하고 선물가격은 하락하게 됩니다.유상 경매시장의 가격발견기능을 분석하기 위해 경매시장에서 형성된 낙찰가격을 기준으로 형성된 추세가 일정기간 상승 혹은 하락 추세가 지속됐는지 여부를 판단하고 여기에 상응하는 가격 등락을 산정, 가격발견기능의 강도를 분석했습니다.가격발견 기능은 시장 수급을 기반으로 초과수요인 경우 가격상승에 대한 기대하게 되고 초과공급인 경우 가격하락에 기대로 정의할 수 있습니다. 응찰(수요)이 입찰(공급)보다 큰 경우 현물가격보다 경매가격이 높게 형성되면서 향후 가격상승에 대한 전망을 하게 됩니다.반대로 입찰(공급)이 응찰(수요)보다 큰 경우 초과공급으로 현물가격보다 경매가격이 낮게 형성되면서 가격하락에 대한 전망을 하게 됩니다. 이 경우 낙찰가격은 낙찰 하한가로 결정됩니다.경매시장은 매월 개장함에 따라 해당 시점의 실질적인 수급 상황을 반영하는 만큼 낙찰가격이 최저 응찰가로 결정됐는지 혹은 낙찰 하한가로 결정됐는지에 따라 향후 가격 방향성을 엿볼 수 있습니다.2019년 1월 개장 이후 총 49회차에 걸쳐 진행된 경매시장에

-

탄소배출권 현물시장과 경매시장 간 차익거래, 가능할까

통상 무위험 차익거래는 현물시장과 선물시장 간에 불균형, 즉 과대평가된 시장은 매도하고 과소평가된 시장은 매입하는 형태로 이뤄집니다. 국내 탄소배출권시장은 현물시장만 개장한 상태로 선물시장을 상대로 한 무위험 차익거래는 불가능한 상태입니다.무위험 차익거래는 현물자산을 매도하고 선물자산을 매입하는 매도차익거래와 반대로 현물자산을 매입하고 선물자산을 매도하는 경우로 매수차익거래로 정의하고 있습니다. 무위험 차익거래는 매매에 있어 리스크가 '제로'(0)인 거래로 자금 조달을 통해 무위험 수익을 얻는 매매 기법입니다.국내 탄소배출권 현물시장은 2015년 1월 12일 개장 이후 유상할당 제도가 도입되면서 2019년 1월 23일 경매시장이 개설됐습니다. 매월 둘째주 수요일, 경매시장을 통해 유상할당 배출권이 공급되고 있습니다. 낙찰가격은 경매시장의 수급상황에 따라 최저 낙찰가 혹은 낙찰 하한가로 결정됩니다.49회차를 맞이하고 있는 경매시장에서 형성된 낙찰가격과 현물시장 가격 간의 차이를 이용해 무위험 차익거래가 가능할까요. 이 과정에서 나타난 경매시장의 문제점과 개선방안은 뭐가 있을까요.기본적으로 할당배출권의 년물이 일치되는 경매시장 데이터와 현물시장 데이터를 정리한 뒤, 무위험 차익거래에 대한 손익 분석을 위해서 경매 낙찰 가격과 현물시장의 가격을 분석해 무위험 차익거래 수익을 분석했습니다.2019년 1월 23일, 첫 경매 이후 최근까지 총 49회차에 걸쳐 경매가 진행됐습니다. 이 가운데 제26회차부터 29회차까지는 코로나19 사태에 따른 공급과잉 이슈로 경매시장은 개설되지 않았습니다. 현물시장과 경매시장 간 동일한 년물이 거래된 경우

-

탄소배출권 소멸이 불가능한 5가지 이유

탄소배출권시장의 소멸 이슈는 2021년 4월부터 본격적으로 부각됐습니다. 신종 코로나바이러스 감염증(코로나19) 사태가 정점에 달했던 시기였습니다. 경기 침체는 무상할당 배출권의 과잉할당으로 이어지면서 매도우위의 시장이 본격적으로 전개됐습니다. 이런 가운데 '소멸'이란 탄소배출권 가격이 '제로'(0)로 수렴하는 현상으로 정의되고 있습니다.온실가스 배출권 할당 및 거래에 관한 법률에 따르면 '제32조(배출권의 소멸) 이행연도별로 할당된 배출권 중 제27조에 따라 주무관청에 제출되거나 제28조에 따라 다음 이행연도로 이월되지 아니한 배출권은 각 이행연도 종료일부터 6개월이 경과하면 그 효력을 잃는다'고 정의돼 있습니다.소멸에 대한 정의는 수급 차원에서 공급우위로 배출권의 시장가격이 제로로 수렴하는 현상에 대한 정의와 잉여분에 대한 이월되지 않은 배출권에 대한 가치가 사라지게 되는 배출권 거래제도 대응차원의 해석으로 나눌 수 있습니다.글로벌 탄소배출권시장에서 탄소배출권 가격이 제로에 가깝게 형성됐던 시장은 유럽 탄소배출권시장에서 최초로 발생했습니다. 유럽 탄소배출권시장은 제1차 계획기간(2005~2007년)을 시범기간으로 정하고 배출권을 100% 무상 할당했고 잉여분에 대해 이월을 금지시켰습니다.이 과정에서 2006년 4월 19일 배출권 가격은 톤당 31.58 유로 가격이 형성된 이후 2007년 12월 3일에는 배출권 가격이 톤당 0.03 유로까지 급락했습니다. 이월금지에 따라 마지막 이행기간인 2007년에는 잉여 공급물량 유입되면서 배출권 가격이 급락하는 사태가 나타났습니다.이후 유럽 탄소배출권시장은 유상할당의 비중 증가와 잉여분에 대한 이월 허용,

-

탄소배출권시장의 투자자별 매매동향 살펴보니…

2021년 12월 20일부터 증권사 20곳이 탄소배출권시장에 참여해 오고 있습니다. 한국거래소는 배출권 시장의 참가자 저변 확대와 시장 활성화를 위해 이들 증권사의 배출권 시장 회원 가입을 허용했습니다. 증권사의 시장 참여를 계기로 배출권 시장에서 합리적인 탄소 가격이 형성될 것으로 기대하고 있는 상황입니다.기존에는 정부와 할당 대상 업체 726곳, 한국산업은행·중소기업은행·한국투자증권·SK증권·하나증권 등 시장조성자 5곳만 탄소배출권을 거래해 왔지만 작년 12월 1일 환경부는 온실가스 배출권 거래를 활성화를 위해 KB증권과 신한투자증권을 추가로 시장조성자를 지정했습니다.배출권 시장의 회원 자격을 취득한 신규 증권사들은 교보증권을 비롯해 대신증권, 메리츠증권, 미래에셋증권, 부국증권, 삼성증권, 신영증권, 신한투자증권, 유진투자증권, 이베스트투자증권, NH투자증권, 하나증권, 하이투자증권, 한국투자증권, 한화투자증권, 현대차증권, DB금융투자, IBK투자증권, KB증권, SK증권 등입니다. 이들 회사는 고유재산을 운영하는 자기매매만 할 수 있습니다. 고객재산을 운영하는 위탁매매는 향후 단계적으로 추진될 예정입니다. 거래 대상은 정부가 기업에 할당한 할당배출권(KAU)입니다.신규 시장조성자로 지정된 KB증권, 신한투자증권과 기존 시장조성자 5곳(산업은행·중소기업은행·하나증권·한국투자증권·SK증권)은 올해부터 1년간 배출권시장의 시장조성자로 활동하게 됩니다. 시장조성자는 1년 단위로 지정·고시되는데요. 특히 한국투자증권, 하나증권, SK증권, 신한투자증권, KB증권은 시장조성자와 자기매매가 가능한 증권사들입니다.증

-

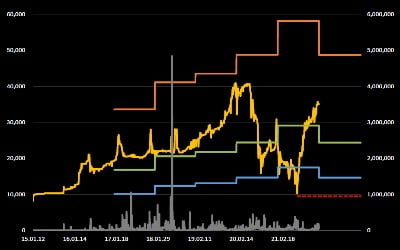

올해 탄소배출권 시장안정화 조치 기준은

탄소배출권시장은 '온실가스 배출권의 할당 및 거래에 관한 법률' 제23조와 시행령 제38조에 따라 배출권에 대한 시장안정화 조치 세부방안을 마련하고 있습니다. 가장 핵심이 되는 내용은 직전 2년의 평균가격을 준거가격으로 각각 상·하한 밴드를 설정하는 것이 핵심 골자입니다.국내 탄소배출권시장은 작년 12월 29일 기준, 연초 대비 52.4%% 하락한 톤당 1만6000원에 장을 마감했습니다. 탄소배출권 시장안정화 조치에 따른 준거가격(직전 2년 가중평균가격)은 톤당 2만 150원으로 2023년도 준거가격이 산정됐습니다.이에 따라 2023년도 국내 탄소배출권 시장안정화 조치의 상하한 밴드는 상한의 경우 6만440원(준거가격*3배), 4만300원(준거가격*2배)으로 변경됐고 하단은 1만2090원(준거가격*0.6배)으로 각각 설정됐습니다.준거가격을 포함해 전년도 대비 시장안정화 조치들의 상하밴드 가격은 17.2% 하락한 상태로 2023년도 탄소배출권 시장안정화 조치가 재설정됐습니다.한편 최저거래가격제도의 경우는 지난 2021년 6월 25일 설정된 톤당 9450원이 지속됩니다. 탄소배출권 시장안정화 조치는 △배출권 가격이 6개월 연속으로 직전 2개 연도의 평균 가격보다 3배 이상으로 높게 형성될 경우 △최근 1개월의 평균 거래량이 직전 2개 연도의 같은 월의 평균 거래량 중 많은 경우보다 2배 이상 증가하고, 최근 1개월의 배출권 평균 가격이 직전 2개 연도의 배출권 평균 가격보다 2배 이상 높은 경우 △최근 1개월의 배출권 평균 가격이 직전 2개 연도 배출권 평균 가격의 100분의 60 이하가 된 경우(최저거래가격 발동) △할당대상업체가 보유하고 있는 배출권을 매매하지 않은 사유 등으로 배출권 거래시장에서 거

-

탄소배출권시장 개선해야…온실가스 감축목표 달성한다

글로벌 탄소배출권시장은 유럽을 중심으로 빠르게 재편되고 있습니다. 국내 탄소배출권 시장은 2015년 1월 12일 상장 이후 올해 10월 31일 현재, 8년 차인 시장입니다. 영업일 수는 상장 이후 1919일째를 맞이하고 있다. 그동안 국내 탄소배출권시장은 하드웨어적인 인프라는 충분히 갖추어진 상태이나 시장다운 소프트웨어 측면은 부족해 보입니다.최근 들어 유럽의 탄소국경조정메커니즘(CBAM, Carbon Border Adjustment Mechanism)은 환경 규제를 통한 새로운 무역장벽으로 인식되고 있습니다. 내년 1월부터 시범기간을 거친 뒤 2027년 1월부터 본격적으로 도입할 예정입니다. 이런 탄소국경조정메커니즘은 국내 탄소배출권시장에 대해 글로벌 스탠더드로의 시장변화를 암묵적으로 주문하는 겁니다.무역장벽의 파고를 넘기 위해서는 선제적 대응이 필요합니다. 제4차 계획기간 부터 유상할당에 비율을 높여야 하고 유상할당 비율이 높은 업종에 대해서는 앞서 확보한 경매 수익금이 이용해 저탄소-고비용의 온실가스 감축 프로젝트들이 원활히 진행되도록 과감한 재정적 지원이 필요합니다. 이를 위해 유럽지역에서 운영되고 있는 탄소차액계약제도(CCfDs, Carbon Contracts for Differences)를 조기에 도입해 온실가스 감축효과를 극대화해야 합니다.탄소배출권 유동성 확보 및 공급라인 구축을 위해서는 장내거래 의무화 도입, 무상할당 업종 이월금지(유상할당 업종 이월 무제한), 금융투자회사들의 온실가스 감축 투자유인, K-RE100 캠페인과의 연계강화 등으로 새로운 탄소배출권 공급 라인을 구축해야 합니다.또한 제3차 계획기간(2021~2025년)에 탄소배출권 선물시장이 개설될 예정입니다. 통상적으로 선물시장의 성공여부는 기초

-

한국과 유럽 탄소배출권, 가격 동조화 가능한가

지난달 모기관이 발표한 '온실가스 배출권 가격 급등이 산업별 부가가치에 미치는 영향' 자료에 따르면 정부는 2050 탄소중립 달성을 목표로 배출권 거래제를 현행 2030 국가 온실가스 감축목표와 연계해 배출허용총량을 대폭 줄이는 상황을 가정했습니다.시나리오에 적용한 우리나라 온실가스 배출권 가격은 작년의 유럽의 탄소배출권 가격 급등과 같이 향후 1년간 145% 상승하는 것을 전제했습니다.이 결과 온실가스 다배출 업종인 비금속 광물제품 제조업(시멘트 등), 1차금속 제조업(철강 등), 발전업종(화석연료 발전 등)의 부가가치가 기준 시나리오 대비 각각 3.7%, 5.2%, 10.9% 하락하는 것으로 추정됐습니다.반면 서비스업 등 온실가스 배출이 적은 여타산업의 부가가치는 기준시나리오 대비 0.1% 감소에 그치는 것으로 나타났습니다.주가의 경우는 비금속광물제품 제조업(시멘트 등)과 1차금속 제조업 (철강 등)의 주가가 기준시나리오 대비 각각 31.3%, 19.4% 하락하는 것으로 추정됐습니다. 온실가스 다배출 업종 이외의 여타 산업 부도율과 주가는 탄소가격 급등 시 큰 영향이 없는 것으로 분석된 것입니다.분석의 전제 조건은 한국 탄소배출권 가격과 유럽 탄소배출권 가격이 동조화돼야 하고 향후 1년간 한국 탄소배출권 가격이 145% 상승해야 한다는 전제를 하고 있습니다.그러나 2015년 1월 12일에 개장한 한국 탄소배출권시장과 유럽 탄소배출권시장 간 가격 동조화는 이뤄지지 않고 있습니다. 비동조화의 대표적 요인으로 시장구조, 유무상 할당비중, 시장안정화 초치, 할달방식 등의 정책·제도상의 차이를 꼽을 수 있을 겁니다.유럽 탄소배출권시장은 EU지역 31개국이 참여하고 있고 참여업체는 1

-

한국형 RE100, 탄소배출권시장과 차익거래 가능할까

RE100은 Renewable Energy 100%의 약자입니다. 2050년까지 기업 전력소비의 100%를 태양광과 풍력 등의 재생에너지로 대체하자는 자발적 캠페인입니다. 연간 전력소비가 100기가와트시(GWh) 이상인 기업을 대상으로 권장하고 있습니다.2050 탄소중립, ESG(환경·사회·지배구조) 지속경영 확산, 유럽 탄소국경조정세(CBAM) 도입 등 글로벌 환경 규제가 강화되면서 RE100 캠페인에 참여하는 글로벌 기업들이 꾸준히 증가하고 있습니다. 올해 현재 370여 업체들이 참여하고 있습니다.글로벌 스탠더드에 발맞춰 작년 8월 1일, 한국형 RE100 거래시장이 개설됐습니다. RE100 캠페인의 이행수단으로는 녹색 프리미엄 구매, 제3자 PPA(Power Purchase Agreement) 계약, REC(Renewable Energy Certificate) 구매, 지분 투자, 자가 발전 등이 있습니다.한국형 RE100 캠페인 참여를 독려하고 온실가스 감축을 촉진하기 위해 할당대상 업체들이 이 캠페인에 참여할 시 이행수단 중 녹색 프리미엄 구매를 제외한 이행수단에 대해서는 온실가스 감축실적으로 인정받을 수 있게 했습니다.'온실가스 배출권거래제의 배출량 보고 및 인증에 관한 지침'(제18조 6항, 제27조)와 '신재생 에너지 설비의 지원 등에 관한 규정'에 따라 태양광, 풍력, 수력의 재생에너지원에 대해서는 온실가스 감축실적으로 활용할 수 있습니다.탄소배출권 시장참여자는 RE100 캠페인 참여와 온실가스 감축 실적의 인정으로 인해 일석이조의 대응 효과를 얻을 수 있는 셈입니다. 온실가스 할당대상업체의 경우 부족분(할당량<인증량)에 대해 RE100 이행수단으로 탄소배출권을 확보하는 동일한 효과를 얻게 됩니다다.글로벌 RE100 참여기업들의 이행수단 비중을 살펴보면, REC 구매 42

-

국내 탄소배출권 '이월제한제도' 이대로 괜찮을까

최근 국내 탄소배출권 시장은 롤러코스터 장세를 연출하고 있습니다. 작년도 할당배출권(KAU, Korea Allowance Unit) 가격은 올 초 톤당 3만5100원대에서 가격을 형성했지만 6월 13일에는 1만3350원까지 떨어지면서 연초 대비 62% 급락했습니다.급락한 배경은 '이월제한조치' 때문입니다. 할당 대상업체들은 매년 6월 30일 인증된 양에 해당하는 배출권을 정부에 제출해야 합니다. 제출에 앞서 이달 10일까지 이월과 차입대응을 해야 합니다.잉여업체(할당량>인증량)는 매도나 이월대응을, 부족업체(할당량<인증량)들은 매입나 차입으로 제도 대응을 하게 됩니다.대부분의 잉여업체들은 할당량 축소와 지속가능경영 등의 차원에서 배출권 확보에 주력하고 있습니다. 따라서 잉여업체 대부분은 이월을 최대한 하려고 합니다. 제3차 계획기간(2021~2025년) 동안의 이월제한제도를 살펴보면 배출권시장의 유동성 공급 차원에서 잉여분의 일정량을 매도해야 이월이 가능하도록 설계됐기 때문입니다.제3차 계획기간 중 1단계 기간(2021~2022년)에는 순매도량의 2배, 2단계 기간(2023~2024년) 순매도량의 1배, 마지막 이행기간(2025년)에는 연평균 순매도량 만큼 이월이 가능합니다. 1단계 기간의 이월을 예를 들면 잉여물량이 90만톤인 경우, 최대 이월을 위해서는 30만톤을 매도해야 60만톤(30만톤*2배) 이월이 가능합니다.올해 이월신청 마감일이 이달 15일로 닷새간 연기됨에 따라 이달 초순부터 같은 달 13일까지 하한가를 네 번 연출하면서 6월 초 대비 33.9% 급락했습니다.이월 신청기간(9영업일) 동안 거래량은 168만6000톤으로 연초 누적거래량(2022년 1월2일~2022년 6월20일) 중 26.7%를 차지하면서 배출권 가격하락과 더불어 거래량이 집

-

유럽 탄소배출권 가격이 급등하는 이유

최근 유럽 탄소배출권 가격 움직임이 심상치가 않습니다. 2005년 1월 3일, 배출권 가격은 톤당 8.37유로로 개장한 이후로 최근 들어선 톤당 100유로대를 위협하고 있습니다. 러시아와 우크라이나 간 전쟁 우려가 최고조로 달했던 이달 4일에는 톤당 96.43유로로 시세를 분출했습니다. 이는 무려 1052.1%에 달하는 수익률입니다.이같은 배출권 가격급등에는 다른 시장과 마찬가지로 탄소배출권에 대한 공급축소와 수요증가에 기인합니다. 그 대표적인 원인으로 유럽지역의 온실가스 감축 목표 상향 조정과 유럽지역의 천연가스 가격상승, 시장안정화 조치, 유럽지역의 경기회복 요인들을 꼽을 수 있습니다.유럽연합(EU) 집행위원회는 작년 7월 14일, 2030년까지 EU 역내 온실가스 배출량을 1990년 대비 55% 감축하기 위한 '피트 포 55'(Fit for 55) 정책을 발표했습니다. 당초 감축 목표 40%에서 15%포인트(p)증가한 셈입니다. 수급의 관점에서 보면, 이는 이행기간이 경과할수록 할당량의 축소로 탄소배출권 공급을 줄이겠다는 내용으로 해석됩니다.러시아는 작년 하반기부터 북대서양조약기구(NATO)의 동진에 대한 우려와 우크라이나의 NATO 가입을 저지하기 위해 전쟁 분위기를 고조시키고 있습니다. 이 여파로 작년 유럽지역의 천연가스 공급 중단사태 초래했고 신종 코로나바이러스 감염증(코로나19) 사태 이후 최저점(2020년 6월 25일의 열량단위(MMBtu)당 1482달러) 대비 작년 10월 5일에는 6.312달러로 325.9% 상승했습니다.유럽 탄소배출권시장도 강세장을 연출했습니다. 코로나19가 정점에 달했던 2020년 3월 18일 톤당 15.71유로를 형성한 이후 올 2월 4일에는 톤당 96.43유로로 513.8%의 상승세를 보였습니다. 유럽지역의 온실가스

-

올해 탄소배출권 시장안정화 조치 기준은?

탄소배출권시장은 온실가스 배출권의 할당 및 거래에 관한 법률 제23조와 시행령 제38조에 따라 배출권에 대한 시장안정화 조치 세부방안을 마련하고 있습니다. 가장 핵심적인 내용은 직전 2년의 평균가격을 기준가격으로 각각 상하한 밴드를 설정하게 됩니다.국내 탄소배출권시장은 지난해 12월30일 기준 연초 대비 52.6%% 상승한 톤당 3만5100원에 장을 마쳤습니다. 이를 근거로 직전 2년의 기준가격은 톤당 2만4300원으로 산정됨에 따라 올해 탄소배출권 시장안정화를 위한 상하단 가격밴드는 상단가격의 경우 톤당 4만8700원, 하단가격은 톤당 1만4600원으로 설정됐습니다.탄소배출권 시장안정화(MSR·Market Stability Reserve) 조치 기준은 무엇일까요?먼저 배출권 가격이 6개월 연속으로 직전 2년의 평균 가격보다 3배 이상으로 높게 형성될 경우입니다. 또 최근 1개월의 평균 거래량이 직전 2년의 같은 월 평균 거래량 중 많은 경우보다 2배 넘게 증가하고 최근 1개월의 배출권 평균 가격이 직전 2년의 배출권 평균 가격보다 2배 이상 높은 경우에도 조치가 적용됩니다. 최근 1개월의 배출권 평균 가격이 직전 2년의 배출권 평균 가격보다 100분의 60 이상 낮은 경우도 마찬가지입니다.아울러 할당대상업체가 보유 중인 배출권을 매매하지 않아 배출권 거래시장에서 거래되는 배출권의 공급이 수요보다 현저히 부족해 할당대상업체간 배출권 거래가 어려운 경우에도 시장 안정화 조치가 시행됩니다.탄소배출권 최저거래가격(LTP·Lower Transaction Price) 설정 기준은 무엇인지 짚어보겠습니다.최저 거래가격 설정요건이 유지되는 5일 중 최저 가격(종가)에 가격제한폭(10%)을 적용한 가격을 최저 거래가격으로 설정합니다.

-

내년 탄소배출권 시장 전망과 대응전략

2050 탄소중립에 이어 2030 국가온실가스감축목표(NDC)의 상향 조치로 환경·에너지 분야는 그 어느 때보다도 관심이 높은 상태입니다. 국가 온실감축 목표에 대한 구체적인 감축량이 설정된 만큼 현실적이 실현 가능한 감축 수단들에 대해 면밀한 분석이 필요합니다.국제에너지기구(IEA)는 2050 글로벌 온실가스 감축 기여에 있어 신재생에너지, 에너지효율, 탄소포집 및 활용 저장 기술, 연료전환 등의 순으로 감축 프로젝트 라인업을 제시하고 있습니다. 따라서 국내 온실감축 달성을 위해서도 국내 상황에 맞는 맞춤형 감축 포트폴리오의 구축이 요구됩니다.이와 함께 신재생에너지시장(REC)과 탄소배출권시장(KAU)을 중심으로 한 시장 메커니즘의 활성화가 절대적입니다. 두 시장은 국가 온실가스 감축달성을 위한 가장 대표적인 옵션으로 특히 상호 보완과 대체 성격이 큰 만큼 글로벌 스탠더드에 부합하도록 재정비돼야 합니다.제3차 계획기간부터는 감축 방법에 대한 대안으로 RE100 활용이 가능합니다. RE100 이행 수단으로는 녹색 프리미엄 전력구매, 공급인증서 구매, 제3자 전력거래계약(PPA), 지분 투자, 자체 건설 등으로 구성돼 있어 중장기 온실가스 감축 대응전략 수립이 가능합니다.2015년 도입된 탄소배출권거래제(ETS)는 석탄발전 비중 축소와 에너지 전환정책은 점진적인 실효성을 보이고 있습니다. 하지만 시장 구조차원에서 보면 시장 메커니즘보다는 환경 규제 차원애서 운영됨에 따라 고질적인 수급 불균형이 가격 급등락으로 이어지고 있습니다.이런 문제점을 해결하기 위해서는 금융투자회사와 개인투자자 등 시장참여자의 대폭적인 참여확대와 일관된 제도운영(이월·차입·시장안

-

탄소배출권 ETF, 어떻게 투자해야 하나?

상장지수펀드(ETF, Exchanged Traded Fund)는 특정자산의 가격 또는 특정지수의 변화에 연동하여 운용하는 것을 목표로 하는 펀드로서, 거래소에 상장돼 주식처럼 거래됩니다. ETF는 지수의 움직임에 연동하도록 설계되기 때문에 적은 자금으로도 분산투자가 가능한 금융상품입니다.ETF 시장은 발행시장과 유통시장이 있습니다. ETF가 설정 및 해지되는 발행시장과 이미 발행된 ETF가 거래소를 통해 매매되는 유통시장(Secondary Market)으로 구분됩니다. 발행시장에서는 지정참가회사를 통해 설정·환매가 일어나고, 유통시장에서는 일반투자자들과 지정참가회사가 거래소를 통해 ETF를 매매하게 됩니다.탄소배출권 ETF와 관련한 가장 대표적인 ETF는 KFA Global Carbon ETF(KRBN)로, 탄소배출권을 기초자산으로 2020년 7월에 상장됐습니다. 올해 9월21일 현재, 39.7달러로 연초대비 56.4%의 수익률을 보이고 있습니다. 상장 이후 누적 수익률은 95.0%에 달하고 있습니다.KRBN ETF의 바스켓은 주요국 탄소배출권 선물에 투자하고 있습니다. 8월9일 기준으로 유럽 탄소배출권 2021년 선물에 67%, 미국 캘리포니아 탄소배출권 2021년 선물에 15%, 미국 북동부 지역의 탄소배출권 2021년 선물에 7%, 유럽 탄소배출권 2022년 선물에 5%, 캘리포니아 탄소배출권 2022년 선물에 3%로 투자 바스켓을 구성하고 있습니다. 특히, 유럽 탄소배출권 선물시장에 대한 투자 비중이 무려 73%에 달하는 높은 비중을 보이고 있습니다.대부분의 탄소배출권 ETF는 글로벌 최대 탄소배출권 시장인 유럽 탄소배출권에 투자하면서 유럽 탄소배출권의 가격상승 여부가 펀드 수익률을 결정한다고 해도 과언이 아닙니다. 따라서 유럽 탄소배출권 시장에 대한 수급분석 뿐만 아니라

-

한국형 RE100시장, 탄소배출권시장 연계 길 열려

산업통상자원부는 최근 한국형 RE100(K-RE100) 거래 시스템을 본격적으로 개설, 운영한다고 밝혔습니다. RE100은 Renewable Energy 100의 약자로, 전력100%를 재생 에너지로 대체하거나 공급인증서(REC)를 구매해 기후변화에 대응하는 자발적 캠페인입니다.RE100 이행수단으로는 녹색 프리미엄제, REC 구매, 제3자 전력거래계약(PPA), 지분 투자, 자가 발전 등의 방법으로 기업들의 RE100 참여와 함께 ESG(환경·사회·지배구조) 경영확산을 가속화 시킬 것으로 전망됩니다.글로벌 RE100 참여기업들의 RE100 이행수단은 REC 구매 42%, 녹색 프리미엄제 30%, PPA 26%, 자가발전 2% 순입니다. REC 구매 비중이 높은 만큼, RE100거래가 활성화 될 경우 공급우위에 대한 수급개선과 함께 안정적 가격형성이 기대됩니다.RE100 참여 기업들이 REC를 구매할 경우, RE100 이행뿐 만 아니라 온실가스 감축실적으로 인정, ESG 경영활동 등의 일석삼조 효과를 얻게 됩니다. 특히, 온실가스 감축실적으로의 인정은 양시장의 연계라는 관점에서 매우 뜻 깊은 조치입니다.REC 시장은 2012년 2월28~29일 REC 현물시장 개설 이후, 2016년 3월1일 태양광 시장과 비태양광 시장 통합을 거쳐 2017년 3월28일 양방향 현물시장이 개장돼 운영되고 있습니다.한편 국내탄소배출권(K-ETS) 시장은 2015년 1월12일 개장 이후 2016년 4월6일, 상쇄배출권(KCU)이 상장됐고 2016년 5월23일, 외부사업감축실적(KOC) 시장이 개설돼 운영되고 있습니다.양 시장 운영에 있어 나타난 공통적인 특징은 수급 불균형 요인이 가격 급등락으로 이어졌다는 점입니다. 공급인증서(REC) 시장은 공급 우위로 가격 하락세를 보인 반면, 탄소배출권시장은 수요 우위의 가격 상승세를 보여 왔습니다.양 시장간 연계

-

전기차 보조금 대신 탄소배출권 지급하면 어떨까

최근 들어 정부는 국가 온실가스 감축목표(NDC) 달성을 위한 발빠른 행보를 보이고 있습니다. 지난 5일에는 대통령 직속, 2050 탄소중립위원회가 '2050 탄소중립 시나리오 초안'을 공개한 데 이어 19일에는 국회 환경노동위원회에서 2030년 국가 온실가스 감축목표를 2018년 대비 35%로 상향 조정한 탄소중립기본법을 통과시켰습니다.특히 '2050 탄소중립 시나리오 초안'에서는 2018년 기준 6억8630만t인 온실가스 순배출량을 2050년까지 96.3∼100.0% 감축하기 위한 3개 방안을 발표했습니다. 감축목표 달성을 위해 철강업종의 경우 기존 고로를 전기로로 전환을, 석유화학 및 정유업의 경우 전기가열로 도입, 바이오매스 보일러 교체 등의 온실가스 감축 계획을 제시했습니다.수송 부문에서는 전기 및 수소차와 같은 무공해차가 전체 차종에서 차지하는 비중을 2050년까지 76.0∼97.0%로 늘려 온실가스 배출량을 88.6∼97.1%까지 감축하는 목표를 밝혔습니다.지난해 발표한 '한국판 뉴딜 종합계획'의 10대 대표과제이자 그린뉴딜 8대 추진과제 중 하나인 친환경 미래 모빌리티 확대방안에 따르면 보급사업의 경우 △전기차 보급 △수소차 보급 △노후 경유차 친환경 전환 등으로 구성됐습니다.이를 위해 2025년까지 총 20조3000억원가량을 투자해 약 15만1000명의 일자리를 창출할 계획이며, 2025년까지 전기자동차(승용, 버스, 화물차)는 누적 113만대를 보급하고 충전 기반시설은 누적 4만5000기를 확충한다는 계획을 발표했습니다.올해 전기차 보급, 충전과 관련된 인프라 구축예산은 1조1120억원으로 전기 승용차 7만5000대, 소형전기화물차 2만5000대, 수소전기차 1만5000대를 보급할 예정입니다. 또 전기차 구매에 따른

-

탄소배출권 선물시장이 필요한 이유

선물거래는 표준화되어 있는 상품 또는 금융자산을 계약 시 정한 가격으로, 미래의 일정 시점에 인도와 결제가 이뤄지는 거래로 정의됩니다. 특정 상품이 파생상품으로 상장되기 위해서는 기초자산의 표준화, 높은 변동성 및 풍부한 유동성 등을 만족시켜야 합니다.탄소배출권시장의 경우 거래되는 기초자산이 톤(t)당 호가됨에 따라 표준화는 만족시키고 있습니다. 연평균 변동성 또한 34.6%에 달해 높은 변동성을 보이고 있습니다. 그러나 유동성 부문에 있어서는 파생상품의 상장 요건을 충족시키기에는 다소 부족한 면이 있습니다. 향후 제3자의 시장참여 확대와 시장조성자 참여, 장내거래 집중화를 통해 점진적인 개선이 전망됩니다.탄소배출권 시장에서는 효율적 감축 대응을 유도하기 위해 다양한 유연성 메커니즘을 도입하고 있습니다. 대표적으로 △조기감축제도 △상쇄제도 △이월제도 △차입제도 등입니다. 이들 중 과부족 해소를 위해 이월제도와 차입제도를 활용하고 있습니다.탄소배출권 시장참여자에게 노출된 리스크는 크게 유동성 리스크와 가격등락 리스크에 노출돼 있습니다. 개장 이후 두 가지의 리스크에 대한 시장 참여자들의 스탠스는 유동성 리스크에 보다 민감한 반응을 보여 왔습니다. 이유는 정산과정에서 인증량 보다 적게 제출할 경우 과징금(가중평균단가*3배)에 대한 부담이 가장 크게 작용했습니다.유동성 부족을 우려한 나머지 잉여업체들은 매도보다는 이월 극대화 대응으로 일관해 왔습니다. 개장 이후 누적 기준, 1억3850만톤을 이월했다는 점은 유동성 리스크를 더욱 크게 인식한 고육지책으로 해석되는 대목입니다.탄소배출권 자산관리 차원에서 잉여분의 차기 이월

-

탄소배출권 적정 이론가격은 존재하는가

탄소배출권시장은 전력시장과 매우 밀접한 관계를 보입니다. 발전부문은 탄소배출권시장에서 전체 배출량의 49.5%를 차지하는 핵심 배출업종으로, 전력생산 방식의 변화에 따라 탄소배출권 수요변화 및 배출권 가격등락에 영향을 주게 됩니다.지난해말 기준 에너지원별 발전비중을 살펴보면 화력발전 36.4%, 복합가스발전 26.3%, 원자력발전 29.0%를 차지하고 있는 가운데 화석연료 발전비중은 62.7%를 보이고 있습니다. 2015년과 비교해 화력발전 8.27%포인트 감소한 반면, 복합가스발전 7.22%포인트 증가세를 보였습니다.이러한 변화는 탄소배출권거래제 도입에 따른 겁니다. 그동안 전력생산 방식에 있어 석탄중심의 경제급전 방식에서 탄소배출을 감안한 환경급전 방식으로 전력시장의 변화를 이끌어낸 결과로 해석됩니다.전력회사들은 화석연료 가격수준, 에너지원별 효율계수 및 탄소배출계수 등을 고려해, 발전방식의 우선순위를 정하게 되는데 이를 메리트 오더(Merit Order)라고 합니다. 탄소배출권거래제 도입이전의 메리트 오더(Merit Order)는 석탄, 가스 순이었습니다. 그러나 탄소배출권거래제 도입이후에는 탄소배출권 가격반영으로 가스, 석탄 순으로 메리트 오더(Merit Order)를 역전시켰습니다.일반적으로 석탄의 경우 가격은 저렴한 반면 탄소배출량이 많고 가스의 경우 가격은 비싼 반면, 탄소배출량은 적습니다. 탄소배출권 가격을 발전원가에 반영 시 석탄발전과 가스발전 간 발전원가는 역전하게 됩니다.탄소배출권 적정 이론가격은 석탄발전과 가스발전에 있어 메리트 오더(Merit Order)가 사라지도록 하는 탄소배출권 가격수준으로 정의됩니다. 즉, 양 발전원가를 동일하게 만드는 탄소배출권 가격수준

-

탄소배출권 급락 여파, 제2차 최저거래가격 발동

탄소배출권시장은 지난 4월19일 제1차 최저거래가격 조치가 발동된 뒤 48일만인 6월25일에 제2차 최저거래가격 조치가 재발동됐습니다. 지난 제1차 최저거래가격 조치로 톤당 1만2900원을 설정했지만, 최근 공급과잉에 따른 잉여물량이 본격적으로 유입됐습니다. 그러면서 지난 6월18일부터 5일 연속, 탄소배출권 가격이 하락함에 따라 제2차 최저거래가격 조치가 발동됐습니다.이번에 발동된 제2차 최저거래가격은 지난 제1차 최저거래가격(4월19일)인 톤당 1만2900원을 기준으로, 5일 연속 하회한 종가 중 가장 낮은 종가(톤당 1만500원)에 가격하락(-10.0%) 제한폭을 적용해 톤당 9450원으로 산정됐습니다.제2차 최저거래가격 발동종료 기준가격은 제2차 설정된 최종거래가격(톤당 9450원)에 가격상승(+10.0%) 제한폭을 적용, 톤당 1만400원으로 설정됐습니다.탄소배출권 가격하락폭이 가파른 경우, 일일 가격하락(-10.0%) 제한폭으로는 최저거래가격 수준을 지속적으로 유지할 수 없습니다. 월간기준으로 최저거래가격 제도가 운영되는 만큼 변동성(월간) 지표를 활용하는 방법도 모색해야 합니다.<한경닷컴 The Moneyist> 김태선 NAMU EnR 대표이사 | Carbon Market Analyst"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."독자 문의 : thepen@hankyung.com