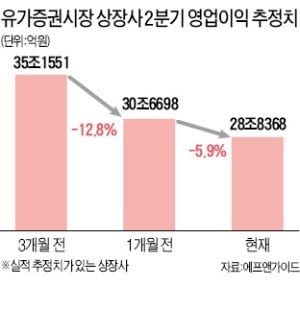

반도체·석유화학 여전히 암울…"2분기 실적이 더 문제"

3개월 前보다 17.9%나 감소

"현재 주가 싸다는 평가 어려워"

조사대상 상장사 가운데 SK하이닉스의 2분기 예상 영업이익 감소율이 가장 높았다. SK하이닉스의 2분기 영업이익 컨센서스는 9010억원으로 전년 동기 대비 83.8% 줄어들 것으로 전망된다. 삼성전자의 2분기 영업이익 컨센서스는 6조457억원으로 지난해 같은 기간보다 59.3% 감소할 것으로 집계됐다. 삼성전자와 SK하이닉스의 합산 영업이익은 7조원으로 지난해 2분기(20조원)의 3분의 1 수준이 될 전망이다.

국제 유가 하락 등으로 석유화학 업종의 예상 실적도 나빠지고 있다. 대한유화는 2분기 영업이익이 전년 동기 대비 78.0% 떨어진 238억원에 머물 것으로 전망됐다. SK가스(-63.2%)와 롯데케미칼(-45.4%) 등도 영업이익이 지난해 절반 수준에 그칠 것으로 예상된다. 이외에 이마트(-28%)와 아시아나항공(-57.7%) 등 주요 상장사가 업종을 가리지 않고 ‘어닝쇼크’ 수준의 실적을 내놓을 것으로 추정된다.

상장사 이익 전망치가 빠르게 내려가면서 주가 반등 여력이 떨어지고 있다는 분석도 나온다. 지난해 2분기보다 주가는 떨어졌지만 이익이 더 크게 감소하면서 실적 대비 주가 수준을 보여주는 주가수익비율(PER)은 9배에서 11배로 오히려 올랐다.

김형렬 교보증권 리서치센터장은 “이익 전망치가 가파르게 감소하면서 2000선 초반까지 떨어진 현재 주가지수도 특별히 싸다고 평가하기가 어렵다”며 “하반기 실적 회복세가 눈에 띄지 않을 경우 낙관적인 전망은 어렵다”고 말했다. 김 센터장은 다만 “상장 기업들이 보유한 자산 기준으로는 주가가 바닥 수준에 근접했다고 볼 수 있다”며 “현금성 자산을 축적해온 기업들이 새로운 성장동력을 찾아 투자에 나설지 지켜봐야 한다”고 덧붙였다.

김기만 기자 mgk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

코스닥 CEO 평균은?…'서울대 이공계열 전공한 55세 남성'

코스닥 상장사 최고경영자(CEO)들의 평균적인 모습은 ‘서울대 이공계를 졸업한 55세 남성’으로 나타났다.코스닥협회는 코스닥상장사 1331곳의 2018년도 사업보고서를 분석한 결과 CEO들의 평균 연령은 55.2세로 집계됐다고 21일 발표했다. 1년 전(55.7세)보다 낮아졌다. 등기임원의 평균 나이도 54.5세로 전년(55.1세)에 비해 떨어졌다.CEO들의 연령대별 비율은 50대(45.9%), 40대(23.7%), 60대(21.2%) 순이었다. 작년에 704명이었던 50대 CEO는 1년만에 734명으로 늘었다. 협회 관계자는 “40, 50대 CEO 증가추세가 뚜렷한 반면 60대 이후 CEO는 줄어드는 흐름”이라고 설명했다. 최고령 CEO는 1927년생인 이영수 신신제약 회장이다.학력비율은 대졸 46.1%, 석사 22.5%, 박사 15.5%, 고졸 1.3%로 나타났다. 출신대학을 보면 서울대(19.6%) 연세대(10.5%) 한양대(7.5%) 고려대(6.9%) 중앙대(3.9%) 순으로 많았다. 서울대 출신 CEO의 비율은 1년 전(19.4%)에 비해 0.2%포인트 늘었다.전공을 계열별로 보면 이공계열(45.4%) 상경계열(38.5%) 인문사회계열(8.5%) 의·약학계열(4.3%) 순이었다. 세부전공별로는 경영학(28.3%) 전자공학(5.9%) 기계공학(4.7%) 경제학(4.1%) 순으로 많았다.여성 CEO 수는 44명(2.8%)으로 지난해(43명)보다 1명 늘었다. CEO를 포함한 여성 등기임원은 총 328명으로, 전체 등기임원의 4.4%를 차지했다. 사외이사는 일반기업 출신(26.8%)이 가장 많았고 교수(26.1%) 법조계(15.9%) 금융회사(13.3%) 출신이 뒤를 이었다. 전체 코스닥 상장법인의 창업 후 평균 사업지속 기간은 23.4년, 임원수는 9.7명, 직원수는 227.8명으로 조사됐다.김동현 기자 3code@hankyung.com

-

2

올해 1분기 10대그룹 상장사 영업익, 전년比 43% 감소

올해 1분기 10대그룹 상장사의 별도기준 영업이익이 전년 동기 대비 43%가량 줄어든 것으로 나타났다. 19일 재벌닷컴이 자산 상위 10대그룹 소속 95개 상장사의 올해 1분기 보고서에 기재된 별도기준 영업실적을 집계한 결과 이들 기업의 영업이익은 총 14조9000억원으로 작년 동기의 26조590억원보다 42.8% 감소했다. 특히 지난해는 반도체 호황으로 사상 최대 실적을 낸 삼성전자와 SK하이닉스 영업이익이 급감했다. 삼성그룹 상장사 영업이익은 작년 1분기 12조6570억원에서 올해 1분기 5조1730억원으로 평균 59.1% 줄어들었다. 삼성전자의 별도기준 영업이익이 이 기간 11조2010억원에서 3조8970억원으로 65.2% 감소한 영향이 컸다. SK그룹 상장사 영업이익도 작년 1분기 7조3030억원에서 올해 4조2780억원으로 41.4% 줄었다. SK하이닉스 영업이익이 4조3천650억원에서 1조2천170억원으로 72.1% 급감한 데 따른 것이다. 한화그룹은 상장사 7곳 중 6곳의 영업이익이 줄거나 적자 전환하면서 같은 기간 영업이익이 3720억원에서 770억원으로 79.3% 감소했다. 또 LG그룹은 1분기 영업이익이 1조5300억원에서 1조2200억원으로 20.2% 줄었고 롯데(-21.2%·9180억원→7240억원), 포스코(-13.6%·1조1890억원→1조270억원), GS(-29.6%·6810억원→4790억원)그룹도 감소했다. 다만 지난해 실적이 부진했던 현대차그룹은 올해 1분기 상장사 영업이익이 1조4470억원으로 작년 1분기의 9620억원보다 50.4% 증가했다. 같은 기간 농협그룹 상장사의 영업이익은 9.0% 증가한 2120억원, 현대중공업그룹의 상장사 영업이익은 3.7% 증가한 2620억원으로 각각 집계됐다. 한편 10대 그룹 상장사의 올해 1분기 매출액은 192조2640억원으로 작년 1분기 194조7750억원보다 1.3% 감소했다.한경닷컴 뉴스룸 open@hankyung.com

-

3

국내 상장사들의 1분기 영업이익이 전년 같은 기간에 비해 40% 가까이 급감했다. 국제회계기준(IFRS)을 전면 도입한 2012년 후 가장 큰 감소폭이다. 이익 증가를 이끌었던 ‘반도체 효과’가 사라진 영향이 컸다. 미·중 무역갈등이 다시 격화하고 국내 경기마저 위축되면서 2분기 실적은 더 나빠질 것이란 우려가 나온다.17일 한국거래소와 한국상장회사협의회가 집계해 발표한 12월 결산 유가증권시장 상장사 573곳의 지난 1분기 영업이익(연결 기준)은 27조8036억원으로 전년 동기(44조503억원)보다 36.9% 줄었다. 증권사들이 예상한 1분기 영업이익 감소율(28.8%)보다 더 악화된 수치가 나왔다.영업이익률(매출 대비)은 5.7%로 작년 1분기 9.1%보다 3.4%포인트 낮아졌다. 매출은 484조3455억원으로 전년 동기 대비 0.2% 늘었지만 수익성이 악화됐다. 유가증권시장 상장사 순이익은 20조8590억원으로 전년 1분기보다 38.8% 줄었다.증권가에선 2분기 실적도 어둡게 보고 있다. 주력업종 업황 둔화로 제품 가격 하락세가 이어지고 무역전쟁으로 수출 환경도 갈수록 나빠지고 있어서다. 증권사들의 유가증권시장 상장사 2분기 영업이익 전망치는 전년 동기 대비 37.4% 적다. 전망치대로라면 작년 4분기(-24.6%)부터 세 분기 연속 두 자릿수 감소세다. 오현석 삼성증권 리서치센터장은 “국내외 경기변수 악화로 2분기 이익 전망치가 추가로 하향 조정될 가능성이 높다”고 말했다'반도체 단물' 빠지자 드러난 민낯…"상장사 이익, 2년前으로 뒷걸음"‘반도체 원맨쇼’가 끝나자 국내 상장사들의 기초체력 수준이 그대로 드러났다. 지난 1분기 국내 유가증권시장 상장사들의 영업이익이 2012년 국제회계기준(IFRS) 도입 이후 최대폭 감소했다. 반도체 업황 둔화가 직격탄이 됐다.상장사 영업이익 감소분 76%가 반도체삼성전자의 지난 1분기 영업이익은 6조2333억원으로 전년 동기(15조6422억원)보다 60.2% 줄었다. SK하이닉스는 1조3665억원으로 68.7% 감소했다. 이 기간 두 기업의 영업이익 감소액은 12조4097억원으로 573개 유가증권시장 상장사 영업이익 감소액(16조2467억원)의 76%를 차지했다.이로 인해 삼성전자와 SK하이닉스를 제외한 유가증권시장 상장사 영업이익 감소율은 전년 동기 대비 16.0%로 삼성전자와 SK하이닉스를 포함했을 때인 36.9%보다 낮았다. 높은 반도체 의존도가 실적 하락기에는 되레 부메랑이 된 것이다.반도체 효과가 사라지면서 국내 기업들의 민낯이 드러났다는 지적이 나온다. 김형렬 교보증권 리서치센터장은 “반도체 경기 호황으로 지난 2년 동안 급증했던 기업 이익이 2016년 수준으로 돌아간 것”이라며 “반도체를 뺀 나머지 산업은 제자리 걸음을 한 셈”이라고 말했다. 삼성전자와 SK하이닉스를 뺀 상장사의 영업이익률은 4.8%로 두 기업을 포함했을 때(5.7%)보다 낮았다. 지난해 1분기에는 반도체 두 기업을 빼자 10.0%였던 영업이익 증가율이 6.5% 감소로 돌아섰다.573개사의 25.0%인 143개사는 적자를 냈다. 지난해 1분기 132개사(20.3%)보다 늘었다. 상장사 네 곳 중 한 곳은 이익을 내지 못하고 오히려 손실을 봤다는 얘기다.17개 업종 중 12개 이익 감소업종별로는 섬유·의복 업종의 영업이익 증가폭이 가장 컸다. 990억원으로 전년 동기(541억원)보다 83.0% 늘었다. 휠라코리아와 한섬 등의 영업이익이 급증한 영향이다. 자동차와 조선업체가 포진한 운수장비도 영업이익이 1조5742억원에서 2조2065억원으로 40.2% 증가했다. 지난해 극심한 부진에 빠졌던 현대자동차그룹이 살아나고, 조선업체들도 적자 폭이 줄거나 흑자 전환한 덕분이다. 현대중공업은 지난해 1분기 1757억원의 영업손실을 냈지만 올 1월엔 281억원 흑자로 돌아섰다. 유가 하락으로 긍정적인 영향을 받은 항공주가 포함된 운수창고 업종은 영업이익이 9.1% 증가했다. 기계 업종도 8.9% 늘었다.반도체가 포함된 전기전자 업종은 영업이익 감소율이 전년 동기 대비 58.8%로 가장 컸다. 전기가스업도 57.9%에 달했다. 한국전력의 영업손실이 지난해 1분기 1276억원에서 올 1분기 6299억원으로 확대된 영향이다. 중국 경기 둔화에 악영향을 받은 화학(-37.0%), 정부의 부동산 규제에 타격을 입은 건설(-30.2%) 등도 감소율이 컸다. 유가증권시장 17개 업종 가운데 12개 업종의 영업이익이 줄었다.부채는 늘어…기업 체질 악화상장사 전체 수익성은 크게 악화됐다. 1분기 유가증권시장 상장사 매출은 484조3455억원으로 1년 전보다 7930억원(0.2%) 증가했다. 제자리 수준인 매출에 비해 이익은 상당히 쪼그라들었다. 1분기 영업이익은 27조8036억원으로 작년 같은 기간보다 36.9% 줄었다. 당기순이익(20조8590억원)도 38.8% 급감했다. 영업이익률(매출액 대비)은 5.7%로 1년 전(9.1%)보다 3.4%포인트 줄었다. 상장사들이 1만원어치를 팔아 고작 574원을 남긴 셈이다.이익이 고꾸라진 반면 부채는 늘었다. 기업들의 체질이 더 나빠진 것이다. 지난 3월 말 기준 유가증권시장 상장사들의 부채 총계는 1501조3168억원으로 1년 전에 비해 112조7182억원(8.1%) 증가했다. 자본에서 부채가 차지하는 비율(부채비율)은 112.4%로 지난해 같은 기간보다 6.9%포인트 상승했다.임근호/김기만 기자 eigen@hankyung.com