반도체 감산효과 기대…"삼성, 하반기 兆단위 이익 회복할 것"

바닥 찍은 삼성전자…2분기 영업이익 6000억

반도체 2분기 연속 적자냈지만

시장 전망보다 선방…"최악 지나"

D램·낸드 가격 하락세 둔화되고

AI 서버용 수요 급증도 긍정적

60兆 달하는 글로벌 재고는 변수

반도체 2분기 연속 적자냈지만

시장 전망보다 선방…"최악 지나"

D램·낸드 가격 하락세 둔화되고

AI 서버용 수요 급증도 긍정적

60兆 달하는 글로벌 재고는 변수

○반도체 상반기 적자 ‘8.5조’

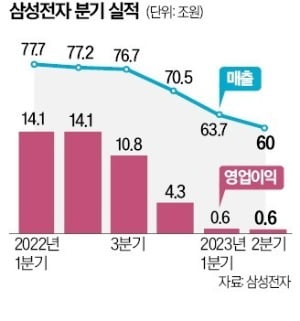

삼성전자는 올해 2분기 영업이익이 6000억원으로 잠정 집계됐다고 7일 발표했다. 지난해 2분기보다 95.7% 급감한 수치다. 다만 컨센서스(증권사 추정치 평균)인 2714억원은 크게 웃돌았다.영업이익이 급감한 가장 큰 원인은 반도체 사업을 담당하는 디바이스솔루션(DS)부문의 대규모 적자다. 전체 영업이익의 60%가량을 차지해온 DS부문은 올해 2분기에 4조원 안팎의 영업손실을 낸 것으로 추산된다. 올해 1분기(영업손실 4조5800억원)에 이어 두 분기 연속 적자다. 경기가 나빠지면서 서버·스마트폰·PC용 D램 수요가 움츠러든 결과다.

○“삼성 반도체 4분기 흑자 전환”

주력 사업인 메모리 반도체 업황이 ‘바닥을 지나고 있다’는 진단이 힘을 얻고 있기 때문이다. 이세철 씨티글로벌마켓증권 전무는 “올해 2분기 삼성전자의 D램 비트그로스(비트 기준 출하량)는 전 분기보다 18% 늘었다”며 “고대역폭메모리(HBM)와 더블데이터레이트(DDR)5를 비롯한 신제품 D램 수요도 강세를 보였다”고 말했다.

3분기부터는 반도체 사업의 적자 폭이 크게 줄어들 것으로 전망된다. 4월 시작된 삼성전자의 반도체 감산 효과가 하반기 시장 가격에 반영될 것으로 예상되기 때문이다. 반도체 원판인 웨이퍼 투입에서 반도체 생산까지 3개월 정도 걸리는 점을 고려하면 실제 감산 효과는 3~6개월 뒤 나타난다. 시장조사업체 트렌드포스는 “올해 3분기 D램 평균판매단가(ASP)가 전 분기보다 0~5% 하락하는 데 그칠 것”이라고 전망했다. 2분기 D램 가격 하락률(13~18%)보다 낙폭이 크게 줄어드는 것이다.

챗GPT 같은 생성형 인공지능(AI) 열풍에 따라 HBM 수요가 큰 폭으로 늘고 있는 것도 삼성전자의 실적 개선을 앞당길 전망이다. HBM은 생성형 AI용 서버에 주로 들어간다. 제품 가격은 일반 D램보다 5배 이상 비싸다. 삼성전자의 HBM 시장 점유율은 40~50% 수준인 것으로 알려졌다.

여기에 최신 규격 제품인 DDR5 D램 가격도 하반기에 크게 반등할 것이라는 분석이 많다. 인텔이 올해 초 서버용 신형 중앙처리장치(CPU)인 ‘사파이어래피즈’를 출시한 영향이다. 사파이어래피즈는 주로 DDR5와 함께 신형 서버에 탑재될 것으로 예상된다. KB증권 등은 이를 반영해 “삼성전자 DS부문이 올해 4분기 흑자 전환할 것”이라고 전망했다.

변수도 적지 않다. 삼성전자와 SK하이닉스, 마이크론 등의 메모리 반도체 재고는 올해 1분기 말 기준 60조원어치에 육박한다. 헐값에 재고를 털어야 할 가능성이 크기 때문에 반도체 업황 회복의 암초가 될 수 있다는 관측도 나온다.

김익환/황정수 기자 lovepen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)