-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국부동산원 청약홈 홈페이지에 들어가면 공급을 앞두고 있는 단지의 분양가가 나와 있다. 예컨대 이달 공급된 경기 수원 ‘매교역 팰루시드’의 전용면적 84㎡A 가격은 8억9900만원(최고가 기준)이다. 이 아파트를 분양받기 위해 9억원만 준비하면 된다고 생각하면 오산이다. 발코니 확장 등 옵션 가격이나 대출 이자, 세금 등 필수 부대비용을 합치면 ‘억’ 소리가 나기 때문이다.

청약을 노리는 수요자라면 자금을 분양가보다 넉넉하게 마련하는 게 중요하다. ‘안전 마진’을 계산할 때도 마찬가지다. 단순히 분양가뿐 아니라 옵션 비용 등을 포함한 총비용과 인근 시세를 비교해야 보다 정확한 시세 차익 수준을 가려낼 수 있다.

발코니 확장 등 옵션만 ‘수천만원’

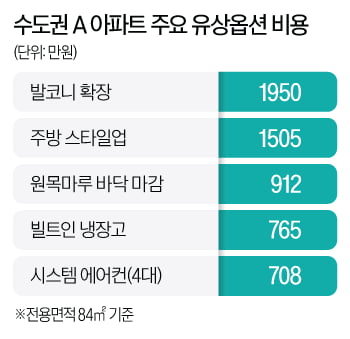

발코니 확장은 사실상 ‘필수 옵션’이다. 후분양으로 공급되는 단지 중에선 발코니 비확장을 아예 선택할 수 없는 곳도 있다. 발코니 확장 비용은 지역이나 단지별로 차이가 커 입주자 모집공고를 꼼꼼히 확인해 봐야 한다.부산 ‘동래 롯데캐슬 시그니처’ 84A형의 발코니 확장 비용은 1800만원이다. 반면 경기 고양 ‘고양 장항 제일풍경채’ 84A는 발코니를 트는데 799만원이 든다. 발코니 확장을 무상으로 제공하는 단지도 있다. 선착순 계약을 진행 중인 경기 수원 ‘힐스테이트 수원 파크포레’가 대표적이다.

발코니 확장 등 각종 유상 옵션 비용에 대해선 중도금 대출을 받을 수 없어, 자기 돈으로 내야 한다. 중도금 대출은 분양가에 대해서만 받을 수 있어서다. 다만 이 같은 옵션 비용도 분양가를 납부하는 것처럼 계약금과 중도금, 잔금 등으로 나눠 낼 순 있다.

중도금 무이자 혜택 단지 주목

분양가는 레버리지(대출)를 일으켜 납부하는 경우가 대부분이다. 선분양 기준 통상 계약금 10%, 중도금 60%, 잔금 30% 순서로 나눠 낸다. 자기 돈으로 계약금을 내고 집단대출을 통해 중도금을 낸 뒤, 주택담보대출을 받거나 전세를 들여 잔금과 중도금의 원금 및 이자비용을 한꺼번에 치르는 구조가 일반적이다. 중도금 대출은 보통 이자 후불제로 진행된다.

중도금 대출 이자 비용은 적지 않은 편이다. 분양가가 약 9억원인 아파트의 중도금(60%)을 32개월간 연 5% 금리 조건으로 중도금 대출받아 낸다고 할 때, 이자 비용만 4000만원가량이다. 분양가 혹은 대출금리가 높거나 입주까지 기간이 많이 남아 있을수록 중도금 대출 이자는 늘어날 수밖에 없다.

통상 10%인 계약금 부담을 낮춰주는 단지도 있다. 대전 ‘힐스테이트 가양 더와이즈’나 김해 삼계 푸르지오 센트럴파크 등은 계약금 5%를 적용한다. 나중에 나머지 돈을 내야 하는 건 마찬가진데, 계약금을 5% 낮춰주는 게 무슨 메리트가 있느냐고 반문할 수 있다. 하지만 당장 계약금을 치를 목돈을 마련하지 못해 애를 먹는 경우도 적지 않다. 또 만약 실거주가 아니라 전매를 노리고 청약에 당첨된 경우라면, 초기 계약금 부담을 덜어주는 게 큰 도움이 될 수 있다.

후분양은 자금조달 ‘빠듯’

일반 매수에 비해 비교적 오랜 기간에 나눠 돈을 낼 수 있다는 게 청약의 대표적 장점이다. 하지만 입주까지 기간이 짧은 후분양 단지는 이런 장점이 사라질 수 있는 만큼 유의해야 한다. 단순히 분양가 숫자만 보지 말고, 대금 납부 기간이 얼마인지를 반드시 확인해야 한다. 예컨대 서울 강동구 ‘에스아이팰리스 강동 센텀Ⅱ’과 울산 ‘영우 트리지움 2차’ 등은 이달 분양을 하지만 입주 예정일이 내년 1월로 코 앞이다.

이인혁 기자 twopeople@hankyung.com

-

1

챗GPT 개발사 오픈AI가 또다시 몸값을 높였다. 최근까지 알려진 오픈AI의 기업가치 860억달러보다 16% 높은 1000억달러(약 130조원)를 기준으로 자금 조달에 나섰다.23일(현지시간) 블룸버그 등에 따르면 ...

-

2

'구독자 5000만명' 유명 틱톡커, 돌연 잠적한 이유는…

구독자 5000만명을 보유한 유명 인플루언서가 함께 술을 마시던 여성을 성폭행한 혐의로 구속기소됐다.24일 법조계에 따르면 서울중앙지검 여성아동범죄조사1부(부장검사 장혜영)는 지난 21일 특수준강간 혐의로 20대 남...

-

3

"기업가치 130조원…또다시 몸값 올려 자금 조달 나서는 오픈AI"

챗GPT 개발사 오픈AI가 몸값을 또다시 높였다. 최근까지 알려진 오픈AI의 기업가치 860억달러보다 16% 높은 1000억달러(130조원)를 기준으로 자금 조달에 나섰다.23일(현지시간) 블룸버그 등에 따르면 오픈...