종부세 15일까지 납부…300만원 넘으면 무이자 분납 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년보다 인원 66% 줄어

15일까지 내지 않으면

3% 납부지연 가산세 부과

만 60세 이상 고령층

장기 보유자는 유예 가능

홈택스·손택스로 신청

내년 6월 17일까지 분납 가능

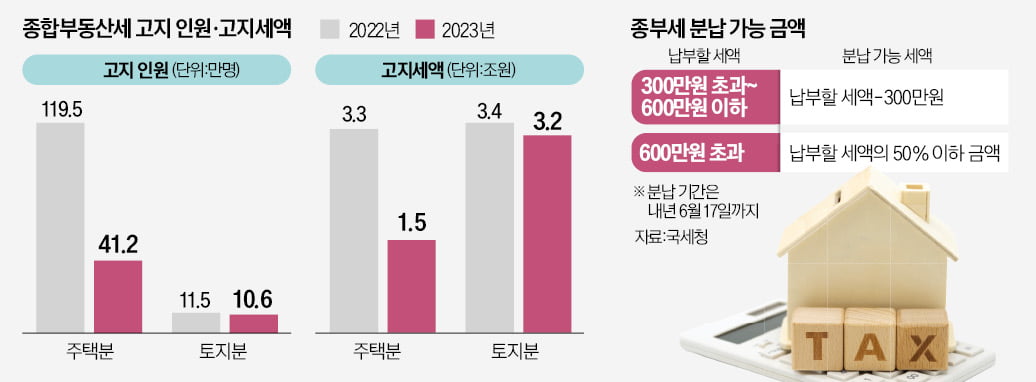

종부세가 부담되는 납세자는 ‘분납제도’를 활용해 보자. 내야 할 종부세(농어촌특별세 포함)가 300만원이 넘는 경우 내년 6월 17일까지 두 차례에 걸쳐 나눠 납부할 수 있도록 하는 제도다. 분납 기간에 이자상당가산액도 붙지 않는다.내야 할 종부세가 300만원 초과 600만원 이하라면 납부할 세액에서 300만원을 뺀 만큼 분납할 수 있다. 예를 들어 종부세 400만원을 내라고 고지받았다면 오는 15일까지 300만원을 내고, 내년 6월 17일까지 나머지 100만원을 내면 된다.

납부해야 할 종부세가 600만원을 넘는다면 절반 이하의 금액을 분납할 수 있다. 예컨대 800만원을 고지받은 사람은 최대 400만원까지 분납할 수 있다. 종부세 분납을 위한 신청 기간은 이달 15일까지다. 관할 세무서를 방문해도 되지만 홈택스 또는 손택스에서도 신청할 수 있다.

납부유예 신청하려면 담보 제공해야

국세청은 종부세 부담을 줄여주기 위해 ‘납부유예 제도’도 운영하고 있다. 주택을 양도하거나 상속·증여할 때까지 종부세를 내지 않도록 유예해주는 제도다. 부동산 투기와 거리가 먼 고령층과 장기 주택 보유자의 부담을 덜어주자는 취지로 지난해 도입됐다.종부세 납부유예 제도를 활용하려면 일정 요건을 충족해야 한다. 우선 과세 기준일인 올해 6월 1일 기준 1가구 1주택자여야 한다. 나이가 만 60세 이상인 고령자거나 해당 주택을 5년 이상 보유해야 한다. 소득 기준도 있다. 작년 총급여가 7000만원 이하여야 하고, 종합소득금액은 6000만원 이하여야 한다. 또 올해 고지받은 종부세 액수가 100만원을 넘어야 신청할 수 있다.

종부세 납부유예를 신청하려면 주택분 종부세액에 상당하는 담보도 제공해야 한다. 담보로는 토지·건물, 금전·유가증권, 납세보증보험증권·납세보증서 등을 인정해준다. 건물을 담보로 제공할 때는 화재보험 잔여 기간이 1년 이상이어야 한다는 점에 유의해야 한다. 납부유예 신청 기한은 오는 12일까지다. 작년에는 신청을 위해 반드시 세무서에 방문해야 했지만, 올해부터는 홈택스 및 손택스를 통해 간편하게 신청할 수 있다.

공제금액 커지고 세율은 낮아져

복잡한 종부세 계산 방식도 꼼꼼히 따져봐야 한다. 주택분 종부세를 내는 개인의 경우를 예로 들어보자.우선 주택공시가격에서 기본공제 금액을 뺀다. 작년에는 기본공제 금액이 6억원이었는데, 올해 9억원으로 상향 조정됐다. 1가구 1주택자는 11억원에서 12억원으로 높아졌다. 공시가격 11억5000만원 주택을 한 채 보유하고 있다면 종부세를 아예 내지 않아도 된다는 뜻이다.

이어 공정시장가액비율 60%를 곱해 종부세 과세 표준을 구한 뒤 여기에 세율을 곱하면 종부세액이 나온다. 세율도 작년과 달라졌다. 지난해엔 일반세율이 과표에 따라 0.6~3.0%, 중과세율은 1.2~6.0%였다. 올해는 일반세율이 0.5~2.7%로 낮아졌다. 중과세율은 12억원 초과 구간부터 적용되는데 최고 세율이 5.0%로 조정됐다.

종부세액에서 공제할 재산세액을 빼면 산출세액이 나온다. 여기서 나이와 주택 보유 기간에 따라 적용되는 세액공제(최대 80%)와 세부담 상한 초과세액을 제외하면 최종적으로 내야 할 보유세가 얼마인지 알 수 있다. 세부담 상한 초과세액은 ‘직전 연도 총세액상당액(재산세+종부세)×150%’를 초과하는 세액을 의미한다. 보유세제 개편으로 급작스레 세 부담이 늘어나는 것을 방지하는 장치다.

박상용 기자 yourpencil@hankyung.com

ADVERTISEMENT

-

1

"내년 증시 상저하고 전망…반도체·플랫폼·조선株 담아라"

2024년 ‘청룡의 해’(갑진년) 국내 증시는 ‘상저하고’ 흐름이 예상된다. 국내 간판 업종인 반도체 실적이 가파르게 오르면서 시장을 견인할 전망이다. 올해 시장을 주도한 ...

-

2

가업승계 과세 혜택 높이려면 '업무 무관 자산' 줄여야

정부는 가업의 원활한 이전을 위해 가업 승계에 대한 과세 혜택을 높이는 방향으로 세금 제도를 개선하고 있다. 가업 승계 과세 혜택은 생전에 2세에게 회사의 주식 또는 출자지분을 증여하는 경우 적용되는 가업 승계 증여...

-

3

잠실주공 가락주공 등이 재건축된 서울 송파구에는 유독 대단지가 많다. 부동산 경기 흐름에 따라 아파트 거래와 가격 변화가 빨라 시세 파악의 ‘바로미터’로 평가받는 이유다. 최근 송파구 주요 단지...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)