타이어 3社, 호실적 '질주'…"이젠 두자릿수 영업이익률"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

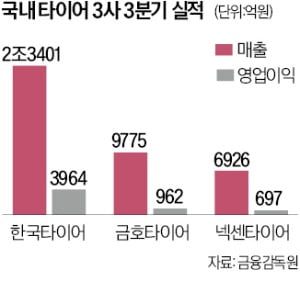

판가 뛰고 고부가 제품 판매↑

업계에서는 타이어 판가 인상이 수익성 개선으로 이어진 것으로 분석했다. 특히 고부가 제품 판매 확대가 이익률 상승을 견인했다. 올해 3분기 한국타이어의 18인치 이상 고인치 승용차용 타이어 판매 비중은 43.4%로, 전년 동기 대비 2.3%포인트 증가했다. 금호타이어 판매 비중은 38.6%로 전년 동기보다 3.3%포인트 늘어났다. 완성차 판매 확대 추세에 따라 신차용 타이어와 교체용 타이어 공급이 증가한 것도 실적 개선의 배경이다.

여기에 합성고무와 카본블랙 등 원재료 가격 하락과 물류비의 하향 안정화도 긍정적으로 작용했다. 한국타이어의 3분기 매출원가율은 66.6%로 작년 대비 9.5%포인트 하락했다. 금호타이어는 12.2%포인트 떨어진 71.7%로, 넥센타이어는 11.2%포인트 낮은 70.6%로 집계됐다. 매출원가율은 매출에 대한 매출 원가 비율을 뜻하는 지표다.

업계에선 국내 타이어 업체의 실적 개선 추세가 최소 내년 1분기까지 이어질 것으로 전망했다. 4분기는 고수익 제품인 동계용 타이어 수요가 늘어나는 전통적인 성수기인 데다 판가 인상 추세도 당분간 지속될 것이기 때문이다.

배성수 기자 baebae@hankyung.com

-

1

유연한 유통 전략으로 고객 편의성 강화...한국타이어 티스테이션, 굿이어 타이어 판매 통해 소비자 중심 멀티브랜드 전략 강화

글로벌 선도 타이어 기업 한국타이어앤테크놀로지㈜(대표이사 이수일, 이하 한국타이어)의 타이어 중심 자동차 토탈 서비스 전문점 ‘티스테이션(T’Station)’이 점차 다양해지는 소비자 니즈를 만족시키기 위해 굿이어 ...

-

2

넥센타이어, 2023 슈퍼레이스 챔피언십 ‘타이어 제조사 챔피언’ 등극

넥센타이어(대표이사 강호찬)가 ‘2023 CJ대한통운 슈퍼레이스 챔피언십(이하 슈퍼레이스 챔피언십)’ 〈SUPER 6000〉 클래스에서 타이어 제조사 챔피언에 등극했다고 6일 밝혔다. 넥센타이어는 지난 5일, 용인 ...

-

3

‘모터스포츠 세대교체 이뤄’...금호타이어 엑스타 레이싱팀, ‘2023 CJ슈퍼레이스’ 종합우승

금호타이어(대표이사 정일택)가 후원하고, 신영학 감독이 이끄는 엑스타 레이싱팀이 지난 5일 경기도 용인시 에버랜드 스피드웨이에서 열린 ‘2023 CJ대한통운 슈퍼레이스 챔피언십’ (이하 CJ 슈퍼레이스)에서 드라이버...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)