정부 압박에…인뱅 주담대 7개월만에 최소폭 증가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전달보다 7125억 증가 그쳐

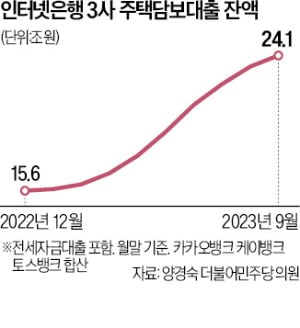

30일 인터넷은행 3사가 양경숙 더불어민주당 의원에게 제출한 자료에 따르면 인터넷은행의 주담대(전세자금대출 포함) 잔액은 지난 9월 말 기준 24조954억원으로 집계됐다. 전월 말(23조3829억원)과 비교해 7125억원 증가했다.

인터넷은행 3사의 9월 주담대 잔액 증가폭은 2월(3086억원) 후 7개월 만에 가장 작았다. 이들 3개 은행의 주담대 잔액은 작년 말까지만 해도 15조5928억원에 불과했는데 9개월 사이 8조5026억원(54.5%) 늘었다. 4월부터 8월까지 5개월 연속 전월 대비 1조원 넘게 주담대 잔액이 증가했다.

지난달 주담대 잔액 증가세가 크게 둔화한 가장 큰 원인은 인터넷은행들이 정부의 주담대 축소 압박에 따라 대출 문턱을 높인 데 있다. 금융위원회는 8월 10일 가계부채 현황 점검회의를 열어 가계부채 증가의 원인으로 50년 만기 주담대와 함께 인터넷은행의 비대면 주담대를 지목했다.

이후 카카오뱅크와 케이뱅크는 전국 최저 수준이던 주담대 금리를 시중은행보다 높게 책정하며 주담대 경쟁력을 스스로 깎아내렸다. 이에 더해 카카오뱅크는 8월 30일부터 유주택자에 대한 주담대(주택 구입 목적) 판매를 무기한 중단하기까지 했다.

한 인터넷은행 관계자는 “주담대 영업 제한으로 은행 건전성이 악화하면 어떤 방식으로든 중·저신용자 신용대출이나 혜택이 위축될 수밖에 없다”고 했다.

정의진 기자 justjin@hankyung.com

-

1

"신용 좋은데 대출금리는 더?"…인뱅 규제가 불러온 왜곡

인터넷전문은행 케이뱅크는 지난 7월 15일부터 이달 16일까지 3개월 동안 고신용자를 대상으로 하는 신용대출 판매를 전면 중단했다. 정부 규제에 따라 중·저신용자 신용대출 비율(잔액 기준)을 6월 말 24%에서 올해...

-

2

카카오뱅크 케이뱅크 등 국내 인터넷전문은행이 신용대출 금리를 중·저신용자보다 고신용자에게 더 높게 적용하는 것으로 나타났다. 보통 신용도가 높을수록 신용대출 금리는 낮아지는데 국내에서는 이런 금융시장 논리와 정반대 ...

-

3

인터넷銀 출범 취지 '중·저신용대출' 아닌 '금융혁신'이었다

“인터넷전문은행은 신파일러(금융거래 이력 부족자)에 대한 신용 공급이라는 출범 취지에 비춰 지켜야 할 정책적 지향점이 있다.” 이복현 금융감독원장이 지난 2월 인터넷은행과의 간담회에서 중·저신용자 신용대출 비율 규제...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)