“클래시스, 내년 해외 장비 성장 이어갈 것…목표주가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

클래시스는 2007년 설립돼 2017년 케이티비스팩2호와 스팩합병 상장으로 코스닥 시장에 상장했다. 피부미용(에스테틱) 의료기기 사업을 하고 있다. 주요 제품으로 고강도집속초음파(HIFU) 의료기기 ‘슈링크(Shurink)’를 보유하고 있다.

박병국 연구원은 “최근 미용기기 섹터의 주가 하락에도 대장주인 클래시스는 차별적으로 탄탄한 주가 흐름을 보이고 있다”며 “이는 높게 유지되는 해외 장비 비중 때문”이라고 말했다. 소모품 사업으로 높은 주가수준(멀티플)을 형성하고, 소모품 매출 비중이 늘어나는 것이 디레이팅(주가수익비율이 낮아지는 현상) 포인트라는 게 박 연구원의 설명이다.

클래시스는 브라질을 중심으로 HIFU 장비 매출 비중을 높은 수준으로 유지하고 있다. 지난달 브라질에 대한 서울 강남구 미용기기의 장비 매출은 225만달러로, 전년 동기 대비 229% 증가했다. 일본 대만 등의 장비 수출도 고무적이라고 했다.

박 연구원은 “클래시스의 브라질 HIFU 장비 최대 판매는 9000대, 올 3분기까지 누적 2700대로 추정한다”며 “올 하반기 국내 볼뉴머 설치 확대 또한 장비 성장동력(모멘텀)을 강화할 것”이라고 말했다.

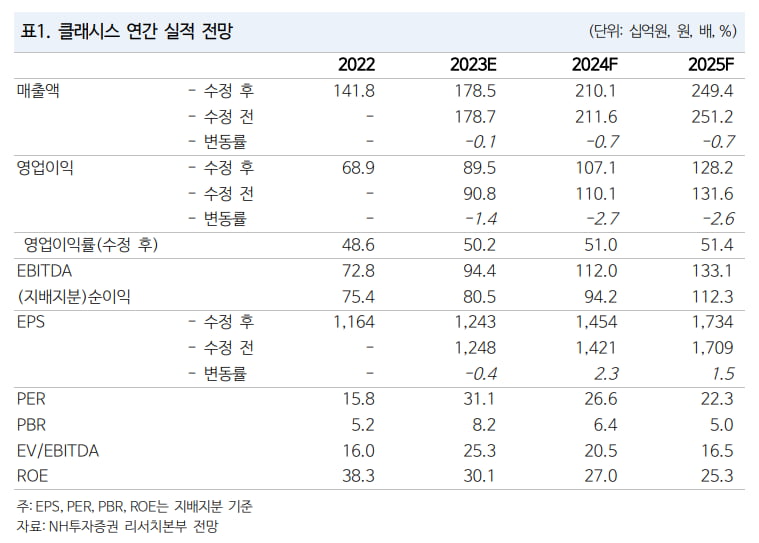

전체 수출 매출에서 장비 비중은 55~60%로 높게 유지되고 있다. 2024년에도 57%의 비중을 유지할 것으로 추정했다. 박 연구원은 “장비 확대에 따른 소모품 매출 확대에도 불구하고 장비 비중이 유지되는 것은 장비 설치 속도 또한 더욱 빨라짐을 의미한다”며 “이런 상황에서 멀티플이 낮아질 가능성은 낮다”고 판단했다.

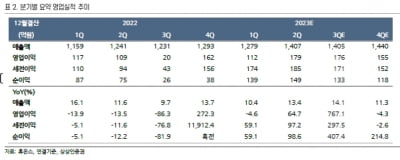

클래시스의 2023년 3분기 실적은 매출 441억원, 영업이익 218억원으로 추정했다. 전년 동기 대비 각각 33%, 25% 증가한 수치다. 높게 형성돼 있는 시장예상치(컨센서스)를 밑돌 것으로 예상했다.

박 연구원은 “3분기 생산부서 휴가 및 적은 영업 일수로 매출은 2분기보다 낮아질 것”이라며 “광고선전비는 2분기보다 낮지만, 연구개발비가 늘고 이루다 지분인수 법무 비용 지출로 영업이익률(OPM)은 49.4%를 낼 것”으로 추산했다.

-

1

GC녹십자MS, 뎅기열 바이러스 신속 진단키트 수출 허가 획득

GC녹십자엠에스는 식품의약품안전처로부터 뎅기열 바이러스 신속 진단키트 ‘GENEDIA W Dengue NS1 Ag’ 항원 테스트와 ‘GENEDIA W Dengue IgM/IgG Ab’ 항체 테스트의 수출용 허가를 획...

-

2

JW메디칼, 'KCR 2023' 참가…영상의학 분야 혁신 의료기기 전시

JW메디칼은 오는 20~23일 서울 삼성동 코엑스에서 개최되는 ‘제79차 대한영상의학회 학술대회(KCR 2023)’에 참가한다고 18일 밝혔다. 이번 학술대회에서 JW메디칼은 프리미엄 초음파 영상진단기술인 ‘딥인사이...

-

3

“휴온스, 국소마취제 美수출 잠재력 보유…장기 주가 긍정적”

상상인증권은 18일 휴온스에 대해 미국에서 국소마취제 ‘리도카인’의 성장 잠재력이 크다고 판단했다. 투자의견 ‘매수’ 및 목표주가 6만4000원을 유지했다. 휴온스의 연결 재무제표 기준 올 3분기 매출과 영업이익은 ...