주담대 금리 연 7% 되면…'영끌족' 원리금 갚는데 월급 60% 쓴다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

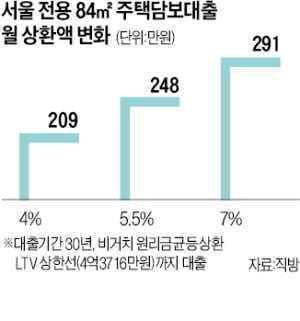

월 상환액 209만→291만원

주택담보대출을 받아 아파트를 산 구매자의 부담이 금리 인상에 따라 얼마나 커지는지를 보여주는 모의 실험 결과가 나왔다. 13일 부동산 빅데이터 업체 직방에 따르면 올해 말까지 금리가 가파르게 오를 경우 변동금리로 대출받은 주택 구매자들의 부담이 크게 증가한 것으로 나타났다.

A씨의 사례는 서울 아파트 전용 84㎡의 평균 매매가격을 기준으로 했다. 대출 상한선은 가격이 9억원 초과 15억원 이하인 주택의 경우 9억원 초과분에 LTV 20%를 적용해 계산했다. 지난 4월 기준 주택담보대출 평균 금리는 연 3.9%다. 소득 대비 금융비용 부담률은 통계청 자료에 나온 지난해 도시가구 가처분 소득 평균치인 월 418만9000원으로 고정했다.

서울 전용 59㎡ 소형 아파트의 올 상반기 평균 매매가격은 9억4604만원으로 LTV 최대 적용 시 받을 수 있는 대출은 3억6921억원이다. 상한선까지 모두 대출받았을 때 금리가 연 4%에서 7%로 오를 경우 원금·이자 납부금액은 월 176만원에서 246만원으로 늘어난다.

직방이 이런 계산을 돌려본 이유는 향후 미국발 금리 인상으로 국내 시중은행의 주담대 금리가 올해 안으로 연 7%까지 상승할 수 있다는 전망이 나오고 있어서다. 대부분의 주담대 상품은 변동금리를 적용하고 있어 급격한 금리 인상에 고스란히 노출될 수밖에 없는 구조다.

지난해 전국 도시근로자가구 평균 가처분소득 대비 서울 아파트 월 주담대 상환액 비율은 금리가 연 4%일 때 평균 45%를 차지했으나 금리가 연 7%까지 상승할 경우 상환액 비율은 평균 소득의 62%까지 치솟는 것으로 나타났다. 함영진 직방 빅데이터랩장은 “아파트 매입 수요 감소로 인한 가격 하락까지 예상되는 만큼 금융비용 상환 계획 등 그 어느 때보다 신중한 투자가 필요한 시점”이라고 말했다.

박종필 기자 jp@hankyung.com

ADVERTISEMENT

-

1

Fed 의장의 키가 클수록 금리 인상폭이 커진다? [정인설의 워싱턴나우]

역대 미 중앙은행(Fed) 수장의 키와 금리 수준을 비교하면 묘하게 맞아 떨어지고 있습니다. 1980년대 살인적인 고금리 정책을 편 폴 볼커 전 Fed 의장은 2m가 넘는 거구였습니다. 이에 비해 저금리 기조를 유지...

![Fed 의장의 키가 클수록 금리 인상폭이 커진다? [정인설의 워싱턴나우]](https://img.hankyung.com/photo/202206/02.20216407.3.jpg)

-

2

비트코인이 하루 새 6% 급락하면서 지난달 루나 폭락 사태 이후 저점인 2만7000달러대로 내려앉았다. 미국 중앙은행(Fed)의 추가 금리 인상 가능성이 예상되면서 2만달러까지 내려앉을 수 있다는 전망도 나온다.12...

-

3

LX한국국토정보공사 국토정보교육원이 운영하는 LX공간정보아카데미가 국가인적자원개발 컨소시엄 사업의 자율공동훈련센터로 10일 선정됐다.고용노동부가 선정하는 자율공동훈련센터는 고용노동부 국가인적자원개발 컨소시엄 사업에 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)