"파인테크닉스, 폴더블폰 대표 수혜주…올해 실적 우상향"

16일 파인테크닉스는 1분기 매출과 영업이익은 각각 858억원, 67억원으로 전년 동기 대비 178%, 636% 급증했다고 발표했다. 시장 전망치를 웃도는 '어닝 서프라이즈'다. 주력 제품인 폴더블폰용 내장 힌지(경첩)가 실적을 이끌었다. 오현진 키움증권 연구원은 "중국 락다운 등 IT업계 불확실성이 심화되고 있음에도 프리미엄 제품 위주로 견고한 수요가 유지되고 있다"며 "글로벌 스마트폰 제조사들의 폴더블폰 시장 진입이 본격화됨에 따라 높은 시장 성장세가 예상된다"고 설명했다.

올해 분기별 실적의 우상향이 기대된다는 분석이다. 키움증권은 파인테크닉스의 2분기 매출과 영업이익을 각각 1223억원, 93억원으로 전망했다. 지난해 같은 기간보다 88%, 98% 늘어난 수치다.

오 연구원은 "올해 국내 제조사의 폴더블폰 판매량 1000만대 돌파, 중화권 업체들의 후속작 출시가 예상된다"며 "스마트폰 시장 내 폴더블폰 점유율이 1%를 넘어설 것"이라고 말했다. 그러면서 "파인테크닉스는 글로벌 스마트폰 업체로의 납품이 가능해 폴더블폰 시장 성장의 수혜를 누릴 것"이라고 덧붙였다.

연간 영업이익도 사상 최대인 593억원를 기록할 것이라고 내다봤다. 이는 지난해 같은 기간보다 65% 늘어난 수준이다. 오 연구원은 "물량 증가 전망에 상반기 생산 능력 확대를 완료했다"며 "최근 인적분할 발표를 통해 기업가치 제고가 기대된다는 점도 주목된다"고 말했다.

박병준 기자 real@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"진원생명과학, 다수 유전자치료제 개발사와 수주 논의"

케이프투자증권은 진원생명과학의 미국 자회사 VGXI를 지난달 탐방한 결과, 현재 다수의 유전자치료제 개발사와 수주 논의를 진행 중이라고 17일 밝혔다. 진원생명과학에 대한 투자의견 및 목표주가는 제시하지 않았다. VGXI는 구공장에 700L 규모의 플라스미드DNA(pDNA) 및 메신저리보핵산(mRNA) 원료 생산시설을 보유하고 있다. 활발히 가동하고 있으며 콘로시의 신공장은 이달 말 준공식을 할 예정이다. 신공장은 3000L 규모다.VGXI가 생산하는 pDNA는 자체로 의약품으로 활용되고, 아데노부속바이러스 CAR-T 유전자가위 치료제 등의 원료 물질로 사용된다. 시장조사업체 비즈니스와이어는 바이러스 전달체 및 pDNA 시장 규모를 지난해 8억6008만달러로 추산하고 있다. 2026년에는 26억3273만달러에 이를 전망이다. 오승택 연구원은 "올 1분기 기준 세포유전자치료제 분야 3579개 후보물질 중 1986개가 유전자치료제"라며 "이는 작년 1분기보다 275개 늘어났으며, 이들의 임상 진입에 따라 유전자치료제의 원료인 pDNA 시장의 고성장이 예상된다"고 말했다. 글로벌 유전자치료제 시장의 성장에 따라 진원생명과학의 100% 자회사인 VGXI의 전망도 밝다고 봤다. 경쟁사 대비 기업가치 할인도 시점의 문제란 판단이다. pDNA 시장의 핵심 경쟁력은 고순도 고농도 고수율의 생산 기술이다. VGXI는 이것이 가능한 기술 특허를 보유하고 있다고 했다. VGXI는 2019년부터 경쟁사 알데브론을 상대로 소송을 진행 중이다. 핵심 사안은 알데브론이 VGXI의 특허를 침해했는지 여부다. 오 연구원은 "패소하더라도 소송 관련 비용 외에 VGXI에 큰 해는 없을 것"이라며 "승소 시 기술에 대한 로열티 등의 업사이드를 기대할 수 있다"고 했다. 이어 "알데브론이 모더나의 mRNA 코로나19 백신 생산의 원료를 제공했던 이력을 VGXI 할인의 근거로 보기에는 pDNA 시장에서 mRNA 원료 비중은 크지 않다"며 "아데노부속바이러스 및 기타 바이러스 전달체의 비중이 높다는 점에서 이는 영업력의 차이에서 비롯된 것"이라고 판단했다.VGXI 할인의 논리는 이달 준공식 이후 신공장의 매출이 실현되는 시점에 해소 가능하다고 예상했다. 한민수 기자 hms@hankyung.com

-

2

머스크 "인수가격 깎겠다" 한마디에 트위터 주가 8% 하락

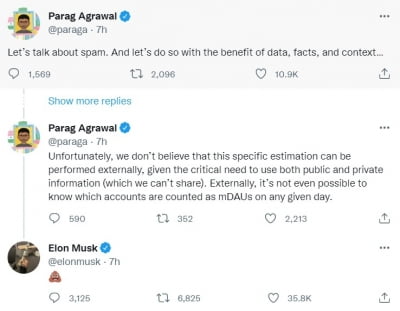

일론 머스크 테슬라 최고경영자(CEO)가 미국 소셜미디어 트위터의 인수가격을 재협상하는 방안을 배제하지 않다고 밝혔다. 트위터 인수가격을 깎겠다는 의미로 해석되면서 16일(현지시간) 뉴욕증시에서 트위터 주가는 전날보다 8% 이상 하락했다.이날 외신들은 미국 마이애미에서 열린 테크컨퍼런스 참석자를 인용, 이 행사에 화상으로 참석한 머스크가 “트위터의 스팸, 가짜 계정이 ‘수익화 가능한 일일 활성 이용자’(mDAU) 중 20%는 된다”고 주장했다고 보도했다. 행사 참석자에 따르면 머스크는 트위터 인수가를 낮춰 거래하는 방안도 불가능하지는 않을 것이라고 발언했다. 인수가 조정을 목표로 한 재협상을 시사했다는 해석이다. 머스크는 지난 13일 트위터 인수를 일시 보류하겠다고 선언했다. 트위터의 경쟁력과 수익성을 좌우하는 mDAU를 신뢰하기 어렵다는 점을 이유로 들었다. 트위터는 지난 1분기 기준으로 수익화 가능한 일일 활성 이용자(mDAU) 중 스팸 계정이 차지하는 비중을 5% 미만으로 계산했다. 시장에서는 머스크가 인수가를 재협상하거나 인수 자체를 취소하기 위해 트위터의 mDAU를 문제삼고 있다는 추측을 내놓고 있다.같은 날 파라그 아그라왈 트위터 CEO는 머스크의 주장을 반박하는 트윗을 했다. 아그라왈 CEO는 “트위터는 강력하게 스팸 계정을 탐지 및 제거하고 있다”며 “하루 50만개 이상의 스팸 계정을 정지시키고 있고 주간으로는 수백만 계정이 제재 대상이 된다”고 트윗했다. 그는 또 트위터의 스팸 계정 수를 추정하는 외부 기관의 계산은 부정확하다고도 했다. 트위터는 지난 1분기 기준으로 수익화 가능한 일일 활성 이용자(mDAU) 중 스팸 계정이 차지하는 비중을 5% 미만으로 계산했다. 아그라왈 CEO는 “일주일 전 머스크와 (스팸 계정을 추정하는) 과정을 공유했다”고도 했다.이에 일론 머스크 테슬라 CEO는 똥 모양의 이모지로 응대했다.이날 트위터 주가는 전날보다 8.18% 떨어진 37.39달러로 마감했다. 머스크가 제안한 주당 인수가인 54.20달러와 격차가 더 벌어졌다. 이고운 기자 ccat@hankyung.com

-

3

영화 '빅쇼트'의 주인공으로 유명한 마이클 버리 사이언자산운용 대표가 지난 1분기 애플 하락에 베팅한 것으로 알려졌다. 16일(현지시간) CBNC에 따르면 버리는 지난 1분기 말 애플의 풋 옵션 계약 2060건을 가지고 있는 것으로 나타났다. 하나의 옵션 계약은 주식 100주씩과 묶여 있다는 점을 고려하면 애플 주식 20만6000주와 관련이 있는 것이다. 이는 3월말 기준으로 3600만달러에 달한다. 풋 옵션 계약은 소유자가 일정 시점에 일정 가격으로 주식을 팔 수 있는 권리를 부여한다. 이때문에 주가가 미리 정한 행사가격로 떨어지면 수익을 낼 수 있다. 13F 공시는 실제 매매와 공시가 올라오는 시기가 최소 45일의 차이가 있기 때문에 지금도 이같은 포지션을 유지하고 있는 지는 확인할 수 없다. 다만 버리가 이번 분기까지 이런 풋 옵션을 유지했다면 애플이 2분기 들어 지금까지 15% 하락했기 때문에 수익을 냈을 것으로 예상된다고 CNBC는 분석했다. 뉴욕=강영연 특파원 yykang@hankyung.com

![3대지수 실적시즌 기대에 상승…테슬라 15%대 급등 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36566736.1.jpg)

!["비만편견은 계속 커져가고 있어, 구체적으로 설명해줄께" [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36561422.3.jpg)