'소급 논란' 임대사업자 혜택 폐지…"일괄적용 아냐"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이제와선 "임대사업자 혜택 과도…투기 주범"

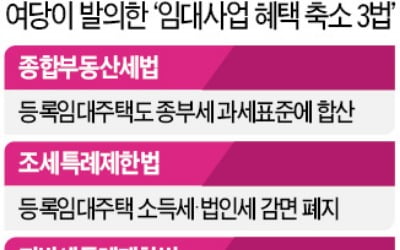

7일 강병원 민주당 의원은 임대사업자의 세제 혜택 폐지와 관련한 소급 논란에 대해 “사실과 다르다”면서 이같이 밝혔다. 강 의원은 지난 5일 임대사업자들의 세제 혜택을 축소하는 ‘종합부동산세법’과 ‘조세특례제한법’, ‘지방세특례제한법’ 개정안을 각각 발의했다. 이후 이들 법안을 등록 임대사업자들에게까지 소급 적용할 것이란 보도가 나오면서 논란이 불거졌다.

ADVERTISEMENT

이번에 강 의원이 낸 개정안은 이 같은 세제 혜택을 축소하는 법안이다. 종부세법 개정을 통해 임대주택에도 종부세를 과세하고, 조특법을 개정해 장특공제도 없애는 내용 등이다. 임대사업자의 세제 혜택은 앞서 2018년 ‘9·13 대책’에서 한 차례 축소됐다. 조정대상지역에서 이날 이후 취득한 주택은 공시가격이 6억원(서울·수도권 기준)을 넘고 전용면적 85㎡를 초과할 경우 임대로 등록하더라도 종부세 합산 배제와 장특공제 혜택이 없다. 개정안은 가격과 면적, 지역을 가리지 않고 이를 확대하는 게 핵심이다. 강 의원은 “임대사업자들에게 주던 과도한 세제 혜택을 축소하자는 취지”라고 설명했다.

하지만 혜택 관련한 조문을 삭제한 개정안에서 이미 등록한 임대사업자들에 대한 경과규정이나 부칙은 따로 마련되지 않아 소급 논란이 일었다. 3년 전 정부의 임대사업자 활성화 대책에 발맞춰 등록했던 이들은 반발했다.

ADVERTISEMENT

정책 신뢰성이 훼손됐다는 비판은 피하기 어려울 전망이다. 정부는 2017년 ‘8·2 대책’을 통해 다주택자들에 대한 양도세 중과 방침을 발표하면서 ‘당근’으로 임대사업자를 꺼냈다. 김현미 국토교통부 장관까지 나서 “임대사업자로 등록하면 다양한 세제 혜택”을 준다며 등록을 유도했다. 그러나 정작 임대사업자 규모가 갈수록 늘어나자 투기의 수단으로 변질됐다며 정책 방향을 180도 바꿨다. 부동산업계는 임대사업자 제도가 사실상 존폐의 기로에 섰다고 보고 있다. ‘전·월세 상한제’와 ‘전·월세 신고제’, ‘계약갱신청구권’ 등이 모두 시행되면 사실상 일반 임대인과 등록 임대인의 차이가 없어지기 때문이다.

수도권 신축 아파트를 임대주택으로 등록하려던 한 다주택자는 “정부의 기조가 언제 또 뒤바뀔지 몰라 임대등록하려던 생각을 접었다”며 “일관성 없는 정책에 의사결정을 내리기 힘들다”고 말했다.

전형진 기자 withmold@hankyung.com

-

1

[집코노미] 준비 끝난 '임대차 3법'…존폐 기로 '임대사업자'

당정이 추진하는 이른바 ‘임대차 3법’이 도입 준비를 마쳤다. 임대료 증액을 제한하고 세입자가 요구하면 계약이 자동으로 갱신되는 내용 등이다. 이와 맞물려 임대사업자들의 세제 혜택을 없애는 법안...

![[집코노미] 준비 끝난 '임대차 3법'…존폐 기로 '임대사업자'](https://img.hankyung.com/photo/202007/ZA.23107269.3.jpg)

-

2

"전셋값 수억 폭등했는데…차라리 임대등록 취소할래" [집코노미]

“차라리 임대사업자 등록을 취소할래요.”서울 강남에서 임대사업을 하고 있는 김모 씨는 폐업을 염두에 두고 있다. 최근 일대 전셋값이 수억원씩 급등하고 있지만 정작 자신은 ‘5% 룰&r...

!["전셋값 수억 폭등했는데…차라리 임대등록 취소할래" [집코노미]](https://img.hankyung.com/photo/202007/ZA.22988316.3.jpg)

-

3

더불어민주당이 임대사업자에 대한 세제 혜택을 축소하는 쪽으로 입법화를 추진한다. 강병원 민주당 의원은 종합부동산세법, 조세특례제한법, 지방세특례제한법 일부개정안 등 ‘부동산 임대사업 특혜 축소 3법&rsq...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)