계열사 주가 부진한데…지주사 두산은 '독야청청'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

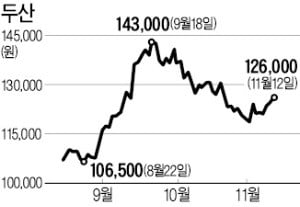

연료전지·전지박 등 호조에

올들어 주가 11% 넘게 올라

"4분기 사상 최대 영업익 전망"

두산은 자회사 실적에 주가가 좌우되는 여느 지주사와 다르다. 자회사 지분 가치보다 자체 사업 가치가 더 크다. NH투자증권은 두산의 기업가치를 6조4818억원으로 추정했는데 이 중 66.5%가 자체 사업에서 나왔다. 김동양 NH투자증권 연구원은 “두산은 자체 사업이 더 기대되는 회사”라고 말했다.

지난 3분기 두산의 연결 영업이익 2612억원 가운데 23%인 603억원은 두산 자체 사업에서 나왔다. 증권가에선 4분기에 두산이 자체 사업에서 사상 최대 영업이익을 낼 것이란 전망이 나온다.

오진원 하나금융투자 연구원은 “신사업인 연료전지와 전지박 사업이 본격적인 실적 반영기에 들어갔다”며 “당장 연료전지가 4분기에 244억원의 이익을 내며 자체 사업 영업이익이 사상 최대인 947억원에 달할 전망”이라고 말했다. 두산이 2014년 유럽에서 서킷포일이란 회사를 인수해 확보한 전지박 원천기술도 내년부터 성과를 낼 것으로 기대된다. 같은 전지박 업체인 일진머티리얼즈는 지난해 주가가 184%, 올해 21% 올랐다. 두산그룹이 기대를 걸고 전폭적으로 지원하고 있는 두산로보틱스도 두산이 지분을 100% 보유하고 있다.

다만 두산중공업이 두산의 발목을 잡을지 모른다는 우려도 나온다. 안지은 한국신용평가 연구원은 “두산중공업이 어려움에 빠지면 두산이 계열사 지원에 나서야 하는 부담이 있다”고 말했다. 지난 6월 말 두산 자체 부채비율은 99%지만 연결 기준으론 290%에 달했다.

임근호 기자 eigen@hankyung.com

-

1

SK 우승 지켜본 박용만 두산 회장, 최태원 회장에 축하 메시지

박용만 두산 인프라코어 회장이 프로야구 2018 신한은행 마이카 KBO 한국시리즈(KS) 우승팀 SK 와이번스의 최태원 SK그룹 회장에게 ‘재치 있는’ 축하 메시지를 보냈다. 박 회장은 12일 ...

-

2

‘정수빈 역전 투런포’ 두산, SK 꺾고 KS 승부 원점으로

프로야구 두산 베어스가 정수빈의 역전 투런포를 앞세워 SK 와이번스를 제압하고 한국시리즈(KS) 승부를 원점으로 돌려놨다.두산은 9일 인천 SK행복드림구장에서 열린 2018 프로야구 한국시리즈(7전 4승제) 4차전 ...

-

3

두산이 분기 배당과 주식 소각 등 주주환원 정책을 내놓으면서 강세를 보이고 있다. 7일 오전 9시20분 유가증권시장에서 두산은 전 거래일 대비 4000원(3.29%) 상승한 12만5500원을 기록하고 있다. 전날 두...