"부동산신탁사 더 늘면 덤핑 경쟁으로 부실화"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"과도한 이익" 인식은 과장

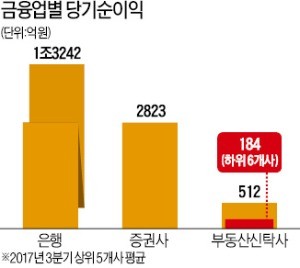

상위 5개사 평균 500억 불과

자기자본도 은행의 1% 수준

대형사 '차입형' 늘어 매출 착시

올해 시장전망도 위축 예상

이미 시장이 포화상태인 데다 서울과 수도권 일부를 제외한 부동산시장이 침체 국면에 접어들면서 부실 위험이 높아지고 있어서다. 한 신탁업계 관계자는 “정부가 과도한 이익을 거두는 분야로 잘못 인식하고 있다”며 “신탁사가 더 늘면 수수료 덤핑 등 저가 수주 경쟁이 나타나면서 일부 신탁사가 부실화할 가능성이 있다”고 우려했다.

◆금융당국 추가 인가 추진

2009년 코리아신탁과 무궁화신탁이 인가받은 이후 현재 11곳이 영업 중이다. 2000년대 초반만 해도 3곳에 불과했지만 금융당국은 개발사업 활성화에 맞춰 점진적으로 문호를 개방했다.

금융위원회는 지난달 정부 업무보고에서 추가로 부동산신탁사를 인가하겠다고 밝혔다. 한국토지신탁 한국자산신탁 코람코자산신탁 대한토지신탁 등 신탁사 11곳의 자기자본이익률(ROE)이 24%로 높아 과도한 이익을 누리고 있다는 게 금융당국의 논리다. ROE는 투입한 자기자본이 얼마만큼의 이익을 냈는지를 나타내는 수익성 지표다. 신탁업계에선 증권사와 전직 금융권 고위 임원이 사실상 내락을 받아 신탁업 인가를 진행 중이라는 소문도 돌고 있다.

◆“동반 부실 우려”

지난해 신탁사 총 매출도 1조원을 넘긴 정도다. 그마저 2015년 이후 3년간 부동산시장이 호황을 누린 데다 한국토지신탁 한국자산신탁 등 대형 신탁사들이 리스크가 큰 ‘차입형 토지신탁(개발업무 대행)’ 규모를 키웠기 때문에 가능했다. ROE가 높아진 것도 차입형 토지신탁의 외형이 불어나서다. 차입형 토지신탁은 전체 매출의 60%가량을 차지하고 있고, 수수료(매출액 대비 4%)도 상대적으로 높다.

하지만 올해 지방 부동산시장에 이어 수도권 외곽시장도 침체 국면으로 접어들면서 차입형 토지신탁 시장이 급격히 위축될 가능성이 높다는 분석이 잇따르고 있다. 건설산업연구원은 올해 부동산 경기가 하강 국면에 접어들어 주택 수주 물량이 2016년 고점 대비 67%에 머물 것으로 전망했다.

신탁업계 관계자는 “차입형 토지신탁은 건설사 시행사 수요자 대출기관 등의 복잡한 이해관계를 풀어내야 하는 고위험·고수익 영역”이라며 “금융당국이 부동산시장 상승기에 반짝 호황을 누린 것만 생각하고, 높은 위험은 간과하고 있다”고 지적했다. 1997년 외환위기 때 한국부동산신탁과 대한부동산신탁이 파산하면서 국민 부담을 가중시켰다.

중소 신탁사의 주력 상품인 담보신탁 등 비차입형 신탁은 최근 3년간 실적이 4000억원대에 머물렀다. 올해부터 시장이 침체로 돌아서면 비차입형 신탁 시장도 축소될 가능성이 높다는 분석이다. 또다른 신탁업계 관계자는 “신탁사마다 평균 100건 이상의 소송에 시달리는 점을 고려할 때 추가 인가는 과도한 경쟁과 실적 악화로 연결될 것”이라고 우려했다.

이런 우려 때문에 국내 3대 신용평가사는 최근 신탁업 신용등급 전망을 ‘부정적’으로 발표했다. 부동산 경기 호황 때 수주한 신탁사업장 중 다수가 부실해지면 신탁사 수익 구조가 급속히 악화할 수 있다는 것이다. 이미 지방과 경기 남부에선 미분양 증가, 입주 지연 등의 현상이 나타나고 있다.

김진수 기자 true@hankyung.com

ADVERTISEMENT

-

1

서울 전세 '이중가격'…같은 단지·같은 평형서 11억원 차이

임대차 2법(계약갱신청구권·전월세 상한제) 시행 5년 차를 맞은 서울 아파트 시장에서 법정 상한(5%)이 적용된 ‘갱신 계약’과 시장 자율가인 ‘신규 계약&rs...

-

2

지티엑스 '봐줌' 앱 CM송, 버스 안내방송으로 듣는다

서울 주요 정류장을 지나는 버스에서 ‘봐줌(VAZOOM)’ 앱을 홍보하는 CM송이 송출된다. 뱅뱅사거리, 양재꽃시장·aT센터, 삼각지역·전쟁기념관, 이촌역 일대...

-

3

특장차도 '자율주행' 개발…한국전자기술연구원 '플랫폼 기술' 선도

전라북도는 국내 특장차 전문 산업 클러스터를 기반으로 약 150여 개 기업이 집적된 핵심 거점이다. 중대형 상용차 생산의 약 95% 이상을 담당하며 특장차 산업 또한 전국 최고 수준의 집적도를 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)