최고금리 인하 '후폭풍'… 저신용자 대출절벽 오나

대부업계 "대출축소 불가피"

카드업계 "카드론 줄일 것"

내년부터 모든 대출에 대해 법정 최고금리가 인하된다. 대부업체와 여신전문금융회사의 최고금리는 연 27.9%에서 연 24%로, 개인 간 거래 때는 연 25%에서 연 24%로 내린다. 새 법정 최고금리는 내년 신규로 체결하거나 갱신, 연장하는 대출계약부터 적용된다. 이미 체결한 대출계약에는 최고금리가 소급 적용되지 않는다.

금융위는 소비자가 최고금리 인하 사실을 몰라도 자동으로 인하된 금리를 적용받도록 했다. 기존 계약의 만기가 도래했는데도 대부 이용자가 별말 없이 약정이자를 정상 납입하면 대부업자가 기존 금리대로 이자를 받아오던 ‘연장 계약’에도 연 24%의 최고금리가 적용된다. 내년 1월 이후 신규로 체결하거나 갱신, 연장하는 대출계약부터는 연 24%가 넘는 금리를 받으면 3년 이하 징역이나 3000만원 이하의 벌금이 부과될 수 있다. 금융위 관계자는 “법 시행 이전에 급전이 필요한 사람들은 단기대출을 이용하는 것이 유리할 것”이라고 말해다.

◆대부업체 저축은행 초비상

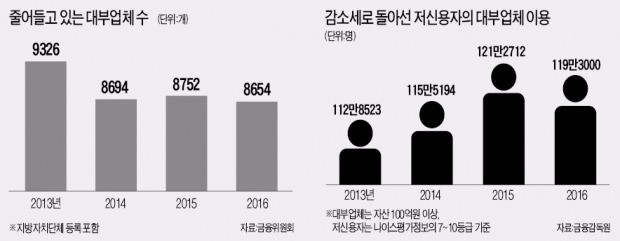

대부업계는 초비상이 걸렸다. 2011년 연 39%이던 법정 최고금리를 2014년 연 34%, 지난해 3월 연 27.9%로 연달아 내렸는데 또다시 낮춰야 하기 때문이다. 연 20%대 초반의 금리로는 사업 유지가 불가능하다는 지적도 나온다.

임승보 대부금융협회장은 “작년 3월 법정 최고금리를 연 34.9%에서 연 27.9%로 내린 뒤 신용대출을 취급하던 회원사 가운데 38%가 폐업하거나 신용대출을 중단했다”며 “공모사채 발행을 금지하고 은행권 대출을 받지 못하는 등 자금조달 방법을 막아놓고 금리만 내리면 대부업체들은 고사할 수밖에 없다”고 설명했다.

연체 이자 등으로 법정 최고금리를 받아오던 저축은행, 카드사, 캐피털업체들도 이번 정책의 여파를 우려하고 있다. 카드업계 관계자는 “가맹점 수수료 인하에 최고금리 인하까지 덮쳤다”며 “내년부터는 떼일 걱정이 큰 저신용자(신용등급 7~10등급)의 카드론 대출을 줄일 수밖에 없을 것”이라고 전했다. 저축은행업계 관계자도 “수익성이 높은 고금리 상품들의 대출 조건을 재조정할 수밖에 없다”고 설명했다.

◆저신용자 ‘대출 절벽’ 위기

저신용자들이 이번 정책의 여파로 불법 사금융으로 몰릴 수 있다는 우려도 나온다. 대부금융협회는 법정 최고금리가 연 25%로 내려가면 34만 명의 대부업 이용자들이 신규대출을 받을 수 없을 것으로 전망했다. 대형 대부업체를 이용하는 저신용자는 지난해 119만3000명으로 전년보다 2만 명가량 줄었다.

김대규 서울디지털대 법무행정학과 교수는 “최고금리 인하는 200만 대부업 이용자 가운데 상당수를 불법 사금융으로 내몰 것”이라며 “2010년 상한 금리를 연 29.2%에서 연 20%로 낮춘 일본은 4000여 개에 달하던 대부업체가 1800여 개로 줄면서 연 2000%대의 불법 사금융이 증가하는 등 혹독한 부작용을 겪고 있다”고 말했다.

금융위 관계자는 “불법 사금융 단속을 강화하고 저신용자에 대한 정책 서민금융 공급을 늘려 부작용을 막을 것”이라고 말했다.

김순신/정지은 기자 soonsin2@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

HP, 인공지능 PC 라인업 공개..."AI 시장 선도"

HP가 인공지능(AI) 기능을 탑재한 PC 신제품을 공개했다. HP는 전문가를 위한 워크스테이션부터 소비자용 노트북, 게이밍 PC까지 등 전 라인업에서 AI 경험을 극대화할 계획이다.30일 김대환 HP코리아 대표는 "변화하는 라이프 스타일과 시장의 게임체인저 역할을 할 AI 기술을 모든 분야의 기기에 녹여 어느 때보다 개인화된 PC를 제공할 것”이라고 밝혔다.대표 신제품은 투인원 노트북인 ‘HP스펙터x360 14’와 HP의 14인치 게이밍 노트북 중 가장 가벼운 제품인 ‘HP 오멘 14 슬림’이다. 360도 회전시켜 노트북에서 태블릿으로 변경할 수 있는 스펙터 x360 14는 은 고성능 AI 칩을 활용해 자리를 뜨면 화면이 자동으로 꺼지는 '워크 어웨이 잠금', 가까이 다가가면 기기가 빠르게 켜지는 '웨이크 온 접근', 누군가 뒤에 있으면 보안 위협을 방지하기 위해 화면이 흐려지는 '개인 정보 보호 경고' 등 다양한 보안 기능을 사용자에게 제공한다.오멘 14 슬림은 최대 인텔 코어 울트라 9 185H 프로세서와 엔비디아 지포스 RTX 4070 모바일 GPU를 탑재해 게임 플레이어에게 최적의 플레이 경험을 선사할 뿐 아니라 비디오, 아트 크리에이터의 다양한 창작 작업을 지원한다.비즈니스용 AI PC 부문에서는 사용자의 생산성을 높이고 협업을 원활하게 도와줄 수 있는 AI 기능을 탑재한 '엘리트북 x360 1040 G11', 'Zbook 파워 G11'을 소개했다.엘리트북 x360 1040 G11은 AI 기능이 내장되면서 이전 기기 대비 그래픽 성능이 80% 개선됐고 전력 소모량은 38% 줄였다. Zbook 파워 G11은

-

2

강남 하이엔드 아파트에 일체형비데 5만여대 설치한 대림바스

욕실 전문기업 대림바스가 서울 강남·서초·잠실 내 하이엔드 아파트 건설현장 132곳에 초 5만여대 일체형 고급 비데 수주계약을 완료했다고 30일 밝혔다.하이엔드 아파트란 최고급 마감재와 가구, 수입 가전, 프라이빗 커뮤니티 시설 등을 갖춘 최고급 주거상품을 말한다. 소비자들의 하이엔드 아파트에 대한 관심이 커지면서 프리미엄 욕실 인테리어를 찾는 수요도 늘어난 것.대림바스는 2008년 GS건설 반포자이를 시작으로 하이엔드 아파트에 욕실 제품을 판매해왔다. 지난달까지 현대건설의 디에이치, DL이앤씨의 아크로, 롯데건설의 르엘 등 강남, 서초, 송파 등을 비롯한 강남권 하이엔드 아파트 단지에 자동물내림 일체형비데 5만여 대를 수주 완료했다는 설명이다.판매한 제품은 대림바스의 대표 프리미엄 일체형비데로 '스마트렛 피사(DST-8000)', '스마트렛 4000(DST-4000)', '스마트렛 550(DST-550)' 등이다. 이 제품들은 인체 동작을 감지해 스스로 작동할 수 있는 자동 시트 개폐 기술과 특허받은 세척력 강화 장치를 탑재했다. 또 특수 코팅 기술 및 양변기 가장자리 테두리를 제거한 림리스 디자인을 적용해 위생에 공을 들였다. 물탱크를 없애고 배관이 보이지 않도록 디자인한 것도 고급스럽게 보이도록 한 요소다.이승현 대림바스 프로젝트팀장은 "수십 년간 대림바스가 다져온 기술력을 바탕으로 프리미엄 주거 공간에 맞는 차별화 제품을 끊임없이 연구하고 개발할 것"이라고 말했다.민지혜 기자 spop@hankyung.com

-

3

신한은행, 어린이날 맞아 적립식 펀드 가입 이벤트 실시

신한은행은 다음달 5일 어린이날을 맞아 자녀들의 장기 저축 습관을 형성하고 펀드 상품을 경험하는 계기를 마련해주고자 ‘꿈을 적립하는 꼬마 투자가’ 이벤트를 실시한다고 30일 밝혔다.이벤트는 오는 5월 2일부터 31일까지 진행된다. 이벤트 기간에 부모 중 누구라도 신한은행 영업점에 방문해 19세 미만 미성년 자녀 명의로 적립식 펀드를 10만원 이상 신규 가입하고, 12개월 이상 월 10만원 이상씩 자동이체 등록을 하면 이벤트에 자동 응모된다.이벤트 참여 고객들에게 제공되는 경품은 △배스킨라빈스 아이스크림(1000명) △외식상품권(20명) △숙박상품권(10명) 등이다. 경품 지급일은 오는 7월 초 예정으로, 경품 지급 시점까지는 가입 및 자동이체를 유지해야 한다.신한은행 관계자는 “아이들이 부모님의 도움으로 저축하고 투자하는 습관을 형성한다면 꾸준한 장기 투자로 이어질 것”이라며 “미래를 이끌어갈 주인공인 어린이들이 금융자산 관리를 통해 꿈꾸는 미래에 한 걸음 다가갈 수 있는 계기가 마련해주고자 이벤트를 준비했다”고 말했다.미성년자 펀드 가입에 필요한 서류 등 자세한 내용은 영업점이나 고객상담센터로 문의하면 된다.정의진 기자 justjin@hankyung.com