오스템임플란트, 2분기 부진했어도 미래는 밝다 … 삼성증권

오스템임플란트는 지난 18일 2분기 매출액과 영업이익은 전년동기 대비 22.0%, 20.2% 증가한 344억5000만원, 65억4000만원을 기록했다고 발표했다.

삼성증권은 이 같은 실적은 예상치를 각각 15.4%, 35.4% 하회한 것으로, 재구매 효과가 적고 변동성이 심한 치과용 상품매출의 감소와 공격적인 인원 확충에 따른 비용 증가에 기인한 것으로 판단했다.

미국 현지법인의 지분법 손실(18억8000만원) 발생으로 인해 순이익은 예상치를 크게 하회했는데, 이는 미국 현지법인이 재고 확보를 위해 제품구매를 늘리는 과정에서 발생한 일시적 손실이라고 봤다.

그러나 삼성증권은 2분기 실적 부진에도 불구하고 매수 투자의견을 유지하며 긍정적인 관점을 밝혔다.

해외사업의 성장 잠재력이 여전히 높고 단기 비용상승 요인인 공장 및 설비 증설, 인원 확충은 장기 성장을 위한 포석이라는 것.

2분기 해외 매출은 53억8000만원으로 전분기대비 75.8% 증가했으며, 이러한 고성장세가 지속돼 전체 매출액 대비 수출비중은 올해 말 15.6%까지 상승할 것으로 전망했다.

한경닷컴 이혜경 기자 vixen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

상하이 증시, 中 부동산 부양책 '증시 약발' 언제까지

지난주 마지막 거래일인 17일 중국 증시는 중국 정부의 부동산 부양책에 대한 기대감을 반영하면서 상승 마감했다. 이날 상하이종합지수와 선전종합지수는 전일 대비 각각 1.01%, 1.18% 올랐다. 홍콩 항셍지수도 전장 대비 0.91% 상승했다.이날 발표된 4월 주요 경제지표 성적표는 예상치를 밑돌았다. 중국 4월 소매판매는 시장 예상치를 밑도는 2.3% 증가(전년 동기 대비)에 그쳤다. 특히 부동산 부문 투자는 침체를 벗어나지 못했다. 중국의 1~4월 부동산 투자는 전년 동기 대비 9.8% 감소했고, 신규 건설은 24.6% 줄어든 것으로 나타났다. 중국 4월 전국 도시 주택 가격도 2014년 11월 이후 약 9년 만에 낙폭이 가장 컸다.이에 중국 인민은행은 이날 부동산 부문 활성화를 위한 부양책을 발표했다. 중국에서 최초와 두 번째 주택 구매 시 대출 금리 하한을 폐지키로 했다. 또 개인 주택 공적자금 대출 금리를 0.25%포인트 인하했다. 주택 구입에 따른 계약금 비율은 첫 주택 최소 15%, 두 번째 주택 최소 25%로 조정했다. 이 같은 부동산 부양책에 이날 부동산 관련주가 급등하면서 증시 상승세를 이끌었다. 이 밖에 신차와 가전제품을 구매할 때 보조금을 지급하는 ‘이구환신(以舊換新)’ 정책과 홍콩증시 활성화 조치 등이 효과를 보고 있다는 평가다.20일 발표되는 중국의 4월 외국인직접투자(FDI) 유입액이 얼마인지도 관심사다. 중국에 대한 외국인 투자는 꾸준히 감소하고 있다. 올 1분기 중국 FDI 유입액은 약 416억달러로 전년 동기 대비 26.1% 줄었다. 특히 3월 FDI는 전년 대비 38%나 쪼그라들었다. 4월 지표는 이런 추세의 강도와 지속성에 대한 가늠자가 될 전망이다.베이징=이지훈 특파원

-

2

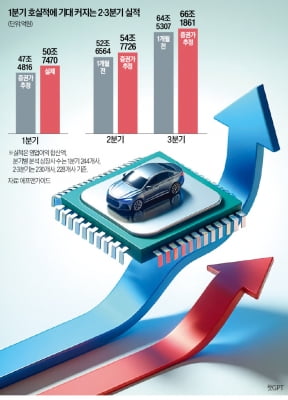

반도체·금융회사가 기대보다 호실적을 내놓으면서 상장사들의 1분기 영업이익이 증권가 예상치를 6% 이상 웃돈 것으로 조사됐다. 주요 상장사 3곳 중 1곳은 ‘깜짝 실적’(어닝 서프라이즈)을 기록했다. 반도체와 자동차 업종의 강세가 이어지는 가운데 실적 반등 가능성이 있는 게임, 석유화학, 헬스케어 등에도 주목하라는 조언이 나온다. ‘깜짝 실적’ 주연은 반·차19일 에프앤가이드에 따르면 증권사 실적 추정치가 존재하는 상장사 244곳의 1분기 영업이익은 50조7470억원으로 나타났다. 기존 증권가 추정치 합산액인 47조4816억원보다 6.87% 많은 금액이다. 작년 1분기(29조8229억원)와 비교하면 70.1% 급증했다. 영업이익 예상치를 10% 이상 웃돌아 ‘어닝 서프라이즈’를 기록한 기업은 84곳으로 전체의 34.4%를 차지했다. 반면 예상치를 10% 밑돈 ‘어닝쇼크’ 기업은 61곳(25%)이었다.반도체 ‘투톱’이 전체적인 실적 개선을 이끌었다. 삼성전자와 SK하이닉스의 1분기 영업이익은 9조4920억원으로 예상치(7조1187억원)를 33.3% 웃돌았다.자동차·자동차 부품 업종도 깜짝 실적을 자랑했다. 현대차, 기아, 현대모비스 등 12개 상장사의 영업이익 추정치는 7조8483억원이었는데 실제로는 이보다 7.98% 많은 8조4752억원을 거둬들였다. 기아가 증권사 예상치 대비 22.7% 더 높은 3조4257억원의 영업이익을 냈다. 금호타이어·한국타이어앤테크놀로지도 자동차 수출 증가에 힘입어 호실적을 올렸다.금융 업종도 고금리 장기화 상황에서 호실적을 냈다. KB·하나·신한·우리 등 은행 8곳의 1분기 영업이익은 8조8652억원, 미래에셋증권·삼성증권 등 주요 증권사 5개사

-

3

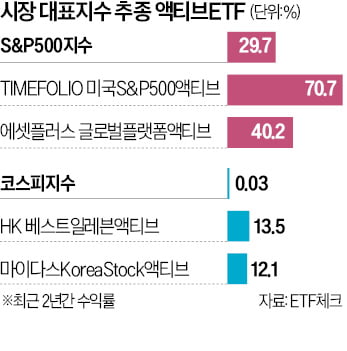

시장 대표지수를 추종하는 액티브 상장지수펀드(ETF)가 장기간 시장 성과를 웃도는 수익률을 낸 것으로 나타났다. 시장 대표지수에 투자해 테마형 액티브 ETF보다 비교적 안정적인 성과를 올리면서 액티브 ETF 장점인 위기 대처 능력을 잘 살렸다는 평가를 받는다.19일 한국거래소에 따르면 ‘TIMEFOLIO 미국S&P500액티브’는 2년간 70.7% 올랐다. 같은 기간 S&P500지수 상승률(29.7%)의 두 배가 넘는다. S&P500지수의 일간 수익률 두 배를 추종하는 ‘TIGER 미국S&P500레버리지’(47.1%)보다 수익률이 높다. 마찬가지로 S&P500지수를 비교지수로 설정한 ‘에셋플러스 글로벌플랫폼액티브’도 이 기간 40.2% 상승하면서 시장 수익률을 웃도는 성과를 냈다.국내 대표지수를 추종하는 액티브 ETF도 대부분 코스피지수보다 높은 수익률을 기록했다. 최근 2년 동안 코스피지수는 0.03% 오르는 데 그쳤으나 코스피지수를 추종하는 ‘HK 베스트일레븐액티브’와 ‘마이다스KoreaStock액티브’는 각각 13.5%, 12.1% 상승했다.액티브 ETF 장점인 위기에 적극 대응하고 주도주를 편입하는 전략을 펼쳐 장기간 시장 수익률보다 좋은 성과를 낸 것으로 분석된다. 액티브 ETF는 지수를 70%가량 추종하면서 나머지 30% 범위에서 펀드매니저 재량으로 추가 수익을 노리는 상품이다. ‘TIMEFOLIO 미국S&P500액티브’는 지난해 1분기 금융주 비중을 5.5%에서 3.7%로 줄이면서 그해 3월 미국 실리콘밸리은행(SVB) 파산 사태로 빚어진 금융위기 국면에서 수익률을 방어했고 이후 시장 주도주인 엔비디아 등의 비중을 높였다.조상준 타임폴리오자산운용 부장은 “S&P500 등 시장 대표지수를 추종하는 패시브 ETF는 장기

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)