[브리핑] [은행] CDO 투자손실 보다는 2분기 실적 호전이 더 중요...현대증권

-

기사 스크랩

-

공유

-

프린트

-

1

이복현 금융감독원장은 “부동산 프로젝트파이낸싱(PF) 이해관계자들의 경제적 이익을 만족시키기 위해 (구조조정의) 시간을 더 끌 생각이 전혀 없다”고 말했다.이 원장은 지난 16일 미국 뉴욕에서 열린 ‘인베스트 K-파이낸스’ 투자설명회(IR) 직후 기자들과 만나 “우량 시공사의 보증이 있으면 망하지 않는데 왜 사업성 평가를 박하게 하느냐는 이야기(불만)가 있다는 점을 잘 알고 있다”며 이같이 말했다.그는 “1년 반 이상 (PF 사업장의) 손실 인식이 이연된 상태”라며 “제일 중요한 것은 사업성 없는 사업장을 지금처럼 두지 않고 충당금을 충분히 쌓든, 매각하든 현재 상황을 그대로 유지하지 않는 것”이라고 했다. 그러면서 “사업성이 없는 상태에서 건설사가 보증을 부담하면 안 된다”며 “태영건설도 유동성이 상당히 컸는데도 계속 ‘잽’을 맞으면서 버틸 수가 없어졌다”고 강조했다.금융당국은 지난 13일 전국 5000여 곳의 PF 사업장에 새로운 사업성 평가 기준을 적용하는 내용을 핵심으로 한 PF 정상화 방안을 발표하고 구조조정을 추진 중이다. 정부는 전국 PF 사업장의 평가 기준을 기존 3단계(양호, 보통, 악화우려)에서 4단계(양호, 보통, 유의, 부실우려)로 세분화하고 다음달부터 적용하기로 했다.새로운 평가 기준이 적용되면 사업성이 낮은 브리지론 비중이 큰 저축은행 등 2금융권의 건전성 지표가 빠르게 나빠질 것이란 전망이 나온다.나이스신용평가는 저축은행, 캐피털, 증권 등 2금융권에 속하는 3개 업종이 추가로 적립해야 하는 부동산 PF 충당금 규모가 최소 3조원에 이를 것으로 전망했다. 다음달 이뤄지는 최초 평가 대상은 &lsquo

-

2

"위해성 확인된 제품만 직구 금지"…소비자 반발에 한발 물러선 정부

정부가 KC 미인증 제품의 해외직구 금지 방침을 사실상 철회하면서 소비자들은 앞으로도 현재와 동일하게 제한 없이 해외직구를 할 수 있다. 다만 유해성이 확인된 제품들은 국내 반입이 차단될 전망이다.정부는 19일 정부서울청사에서 ‘해외직구 관련 추가 브리핑’을 열고 안전성 조사 결과 위해성이 확인된 제품만 반입을 제한할 계획이라고 밝혔다. 이정원 국무조정실 2차장은 “정부는 80개 품목을 대상으로 관계 부처가 집중적으로 사전 위해성 조사를 하겠다는 것”이라며 “위해성이 확인된 품목을 걸러서 차단하는 작업을 추진한다는 것이 정부의 기본 계획”이라고 말했다.정부는 조만간 산업통상자원부, 환경부, 관세청 등 관련 부처들과 함께 해외직구 품목을 대상으로 위해성 검사에 나설 방침이다. 그 결과 발암물질이 함유된 어린이 제품, 화재·폭발 위험이 큰 전기 제품 등이 확인되면 해외직구를 차단할 계획이다. 예컨대 발암물질이 기준치보다 270배 초과 검출된 어린이용 머리띠, 기준치를 3026배 초과한 카드뮴이 검출된 어린이용 장신구 등이 대표적이다.이번 유해성 조사 결과는 이르면 다음달 공개될 전망이다. 유해 제품 목록은 정부 사이트인 ‘소비자24’에 공지될 예정이다. 이번 조사와 별개로 추후에도 유해성이 드러난 제품에 대해서는 해외직구가 차단될 전망이다. 이 차장은 “위해성이 전혀 없는 제품들에 대한 직구는 전혀 막을 이유가 없다”고 했다.가장 큰 논란이 됐던 KC 미인증 제품에 대한 해외직구 금지는 ‘법 개정 추진’에서 ‘법 개정 여부 검토’로 선회했다. 이 차장은 “6월에 관계 부처와 위해성 조사를 해 나

-

3

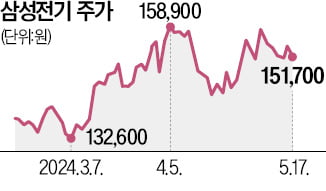

"올해 MLCC 1조 매출"…삼성전기, 전장 사업 속도

삼성전기가 올해 자동차 전자·전기장치 적층세라믹콘덴서(MLCC) 사업에서 1조원의 매출을 달성하겠다는 목표를 선언했다. 전기자동차, 자율주행차의 등장으로 전장용 MLCC 수요가 증가하자 핵심 사업으로 키우겠다는 전략이다.삼성전기는 지난 17일 서울 태평로 삼성전자 본관에서 열린 ‘전장용 MLCC 트렌드와 삼성전기의 강점 세미나’에서 “미래 성장 시장으로의 전환을 준비하고 있다”며 “정보기술(IT) 영역에서 확보한 기술력을 바탕으로 서버·전장 등 성장 사업에 역량을 집중할 계획”이라고 밝혔다.삼성전기가 전장용 MLCC 시장에 적극 대응하기로 한 건 스마트폰 등 IT 제품 수요가 부진하기 때문이다. MLCC는 전기를 저장했다가 필요한 만큼 안정적으로 공급해 반도체가 원활하게 동작하게 하는 부품으로, 스마트폰 TV 가전제품 등에 사용된다. 이런 상황에서 전기차, 자율주행차 시대가 도래하며 전장용 MLCC가 새로운 수요처로 떠올랐다. 최신 스마트폰엔 MLCC가 1000여 개 들어가지만 전기차엔 최대 2만 개가 들어간다.전장용 MLCC는 IT용보다 요구되는 수명이 길고 기술적 난도가 높아 개발 기간이 2~3년으로 약 세 배 더 걸린다. 가격도 3~10배 비싼 고부가가치 제품으로 통한다. 사람의 생명과 밀접하게 연관돼 높은 수준의 신뢰성과 내구성도 필요하다. 시장조사업체 TSR에 따르면 전장 MLCC 시장은 2023년 4조원에서 2028년 9조5000억원 규모로 커질 것으로 전망된다.김위헌 삼성전기 MLCC제품개발 상무는 “인공지능(AI)용 서버, 공장 자동화용 로봇 등 산업용 제품시장도 전장용 고신뢰성 기술과 IT용 초고용량 기술을 바탕으로 적극 공략해나갈 것”이라고 밝혔다.김채연 기자

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)