[부동산 세금 궁금합니다] (72) 5채로 10년간 임대사업후 팔아도 공시가 3억 넘으면 60% 양도세율

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양도소득세 중과를 피하기 위해 주택임대사업을 하려고 합니다.

5가구 이상 임대하면 10년 후 주택을 팔더라도 50~60%의 양도세를 피할 수 있다고 들었습니다.

A) 동일한 행정구역에서 5가구의 주택으로 10년 이상 임대사업을 하면 됩니다.

단,주택은 국민주택규모(전용 85㎡) 이하면서 공시가격이 3억원 이하이어야 합니다.

시청이나 구청에서 주택임대사업등록을 하고 세무서에 사업자등록을 하면 됩니다.

그런데 종부세를 피하기 위한 요건과 60% 세율의 양도세를 피하기 위한 요건에 약간의 차이가 있습니다.

우선 임대사업지역을 정하는 범위가 다릅니다.

종부세를 피하려면 같은 광역시 또는 도에 주택이 있어야 하지만 양도세 중과를 피하려면 같은 시 또는 군에서 임대업을 해야 합니다.

주택공시가격 3억원도 차이가 있습니다.

종부세를 피하려면 주택임대사업을 시작하는 단계에서 주택의 공시가격이 3억원 이하이면 됩니다.

반면 60% 세율의 양도세를 피하기 위해서는 양도하는 시점에 3억원이 넘지 않아야 합니다.

따라서 향후 주택의 매매 차익까지 기대하고 공시가격의 상승이 기대되는 아파트를 구입하면 10년 뒤 매각할 때는 양도세가 60% 세율로 과세될 수 있다는 점에 유의해야 합니다.

물론 현행 세법이 10년 후에도 그대로 유지된다는 가정 아래서 적용됩니다.

원종훈 국민은행 PB팀 세무사

-

1

금호건설, 2025 상반기 공개채용 실시…9일까지 접수

금호건설이 주택 사업 역량 강화와 미래 성장동력 확보를 위한 대규모 인재 채용에 나선다.금호건설은 2025년도 상반기 신입 및 경력사원 공개채용을 진행한다고 5일 밝혔다. 이번 채용은 지난해 론칭한 신규 주거 브랜드...

-

2

GS건설, ‘iF 디자인 어워드 2025’ 2개 부문 수상

22년만에 리브랜딩을 통해 브랜드 방향성을 공급자 중심에서 고객중심으로 완전히 바꾼 GS건설 '자이(Xi)'의 브랜드 매거진 '비욘드에이 (BEYOND A.)'가 세계 최고 권위의 국제 ...

-

3

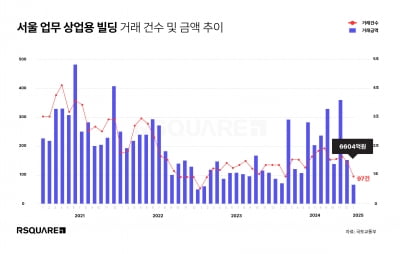

서울 업무·상업용 건물 거래가 지난 1월 큰 폭으로 줄어들었다. 5일 상업용 부동산 데이터 기업 알스퀘어가 국토교통부 실거래가 자료를 분석한 결과에 따르면 지난 1월 서울 업무...