[브리핑] 에코플라스틱 (038110) - FEM(Front-End Module)의 동반자...서울증권

-

기사 스크랩

-

공유

-

프린트

-

1

BYD투자했던 버크셔 해서웨이,테슬라 살 가능성 있을까?

버크셔 해서웨이(BRK.A/BRK.B)가 1분기말에 약 1,890억달러(257조원)의 현금을 보유하고 있는 것으로 나타났다. 주요 보유 종목인 애플(AAPL)과 셰브론(CVX) 등의 주식 지분 일부를 매각하면서 현금 보유분이 증가했기 때문이다. 특히 애플 지분의 약 13%를 매각한 것으로 나타났다. 이번 분기 애플 주가는 11% 하락했다. 이렇게 되자 테슬라(TSLA)의 최고경영자(CEO) 일론 머스크는 5일(현지시간) 밤 자신의 X(트위터)에서 “워렌버핏이 테슬라를 보유해야한다”며 X사용자의 글에 답을 달기도 했다. 버크셔 해서웨이가 테슬라를 살 가능성이 있을까? 물론 버핏의 파트너인 찰리 멍거는 살아 생전에 “테슬라가 자동차 사업에서 이룬 일은 작은 기적”이라고 높이 평가한 바 있다. 또 멍거의 권유로 버핏의 버크셔 해서웨이가 중국의 전기차업체 BYD에 일찍 투자해 큰 수익을 내기도 했다. 그러나 6일(현지시간) 마켓워치에 따르면, 테슬라의 현재 재무구조는 워렌 버핏이 사들이는 주식과는 거리과 멀다고 지적했다. 팩트셋에 따르면 테슬라 주가는 현재 내년 예상 이익의 66배, 장부가 9배, 현금흐름의 57배에 거래되고 있다. 이는 테슬라 주가의 역사상 최고치보다는 저렴하지만 자동차 산업분야에서 다른 회사보다 높은 수준이다.세계 최대 자동차 업체이며 시가총액으로 테슬라에 이어 두번째로 큰 도요타의 경우 내년 예상 이익의 10배, 장부가의 1배, 현금 흐름의 11배에 거래된다. 머스크는 과거에 멍거를 만난 것을 언급하기도 했다.머스크는 “2009년에 멍거와 점심 자리에 함께 있었는데, 거기서 그는 테슬라가 실패할 여러 가능성들에 대해 언급했다”고 말했다. 그는 “슬프지만 멍

-

2

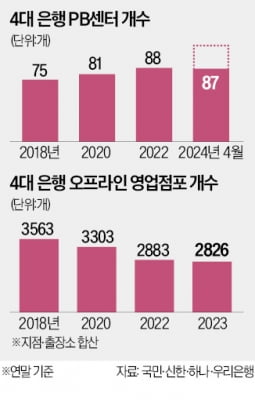

국내 4대 시중은행이 지난 5년간 전국 오프라인 지점을 20% 넘게 줄이는 동안 고액 자산가만 이용할 수 있는 ‘프라이빗뱅킹(PB)센터’는 20% 가까이 늘린 것으로 파악됐다. 저출산·고령화로 증여와 상속을 포함한 전문적인 자산관리(WM) 서비스 수요가 늘어난 가운데 정부의 가계대출 억제 정책으로 전통적인 대출 확대 전략이 어려워진 결과다.6일 금융권에 따르면 국민 신한 하나 우리 등 4대 시중은행이 운영하는 고액 자산가 전용 PB센터는 지난 4월 말 기준 총 87개로 집계됐다. 2018년 말(75개)과 비교해 5년여 동안 16%(12개) 늘었다.은행별로 보면 PB센터가 가장 많이 늘어난 곳은 국민은행으로, 2018년 21개에서 올 4월 말 33개로 12개(57.1%) 늘었다. 같은 기간 우리은행의 PB센터는 2곳에서 6곳으로 3배 확대됐다. 신한은행(27개→25개)과 하나은행(25개→23개)은 두 곳씩 PB센터가 줄었다. 하지만 두 은행 모두 PB센터의 대형화를 추진하는 과정에서 일시적으로 감소했을 뿐 향후 PB센터를 늘리는 방안을 유력하게 검토하고 있다.PB센터와 달리 대중을 상대로 영업하는 오프라인 지점은 매년 감소하고 있다. 금융감독원에 따르면 4대 시중은행의 영업점포(지점+출장소) 수는 2018년 말 3563개에서 작년 말 2826개로 20.1%(737개) 줄었다. 인터넷뱅킹이 활발해지면서 오프라인 지점을 이용하는 소비자가 감소한 탓이다.이처럼 영업점포가 줄어드는 가운데 PB센터만 유독 증가하는 이유는 고액 자산가를 대상으로 하는 WM 사업이 은행의 새로운 먹거리로 떠오르고 있기 때문이다. 산업화 시기 자산을 일군 베이비붐세대(1955~1963년생)의 은퇴가 본격화하면서 가업승계, 증여·상속 등 전문적인 WM 서비스를 필요로 하는

-

3

진짜 국회 통과 될까?…밸류업 세제 인센티브, 기업·투자자 의구심만

정부가 올 들어 역점 추진하는 기업 밸류업 프로그램에 기업과 투자자들이 보이는 의구심이 갈수록 커지고 있다. 기업의 자발적인 밸류업 참여를 위해선 세제 인센티브가 핵심이지만, 국회 입법이 불투명한 상황에서 동력이 상실될 수 있다는 관측이 나온다.6일 관련 부처에 따르면 기획재정부는 금융위원회와 함께 ‘기업 밸류업 프로그램’의 일환으로 배당소득 분리과세 및 고배당 기업에 대한 법인세 감면 방안을 준비하고 있다. 기재부는 분리과세 시 현행 원천세율(15.4%)보다 높은 20~30%의 단일 세율을 적용하는 방안을 검토하고 있다. 이와 함께 배당을 확대하고 자사주를 소각하는 기업엔 법인세 세액공제 혜택도 제공할 계획이다.금융위와 한국거래소가 지난 2일 발표한 밸류업 가이드라인에는 구체적인 세제 인센티브 대책이 빠졌다. 이 때문에 지난 2월과 4월에 이미 나온 대책을 재탕하는 데 그쳤다는 불만이 업계에서 제기됐다. 관건은 국회 통과 여부다. 분리과세 도입 및 법인세 감면을 위해선 국회에서 소득세·법인세법을 개정해야 한다. 야당은 분리과세 및 법인세 감면에 대해 대주주 및 대기업에 주는 특혜라고 주장하고 있다. 현행 소득세법에선 배당소득과 이자 등 다른 금융소득을 합산해 연간 2000만원을 넘으면 최고세율이 49.5%(지방소득세 포함)에 달하는 금융소득종합과세 대상이 된다. 통상 대주주는 배당소득이 2000만원을 넘기 때문에 금융소득종합과세 대상자다.기업의 고배당 의사결정을 유도하려면 주주총회에서 영향력을 행사하는 대주주에게 혜택을 부여해야 한다는 것이 정부 입장이지만, ‘재벌 특혜’라는 야당의 반대 논리를 꺾기는 어려울 것이라는 관측