[여의도 퍼트롤]알톤스포츠 증시 입성 기대되는 까닭은…

◆중국에 직접 공장 보유한 유일한 자전거 업체

8일 증권업계에 따르면 신영해피투모로우스팩(이하 신영스팩1호)은 다음달 8일 알톤스포츠와 합병을 위한 주주총회를 개최한다. 주총에서 합병안이 가결되면 알톤스포츠는 오는 8월말께 증시에 입성하게 된다.

알톤스포츠의 차별화 된 부분은 바로 자체 공장이다. 국내 대부분의 자전거 업체들은 중국에서 만든 자전거를 자사 상표만 붙여 판다. 업계 1위인 삼천리자전거도 한동안 자체 생산을 포기했다가 최근에서야 국내 공장을 설립하고 생산을 시작했다. 그나마도 전기자전거나 고가의 주문생산 자전거 등만 취급한다.

반면 알톤스포츠는 중국 현지에 대량 생산 공장을 보유 중이다. 자체 공장이 있으면 시장 반응에 따라 신속하게 제품을 바꿀수 있다. 시장 대응이 빠르다는 얘기다. 또 원가를 일정하게 유지할 수 있다는 장점도 있다.

알톤스포츠는 이를 기반으로 국내 유통업체와 손잡고 중국 내수시장 공략을 준비 중이다. 또 포스코와 자전거 프레임 개발에 나서는 등 R&D(연구ㆍ개발) 경쟁력을 더욱 높여가고 있다는 평가다.

지난해 삼천리자전거와 경합 끝에 코렉스자전거 지분 77.13%를 인수한 것도 기대감을 갖게 하는 부분이다. 약점으로 지적되던 국내 유통망을 코렉스자전거를 통해 크게 확대해서다. 더구나 올해는 하이마트 등을 통해 자전거 판매망을 더욱 늘릴 예정이다.

◆"합병가액 나쁘지 않다"

합병가액 산정도 신영스팩1호 주주에 나쁘지 않게 산정된 것으로 평가받고 있다. 알톤스포츠의 기업 가치를 지나치게 높게 산정하지 않았다는 얘기다. 우회상장 시 피합병 법인의 가치가 높아질수록 합병 법인 주주들은 불리해진다.

정성진 신영증권 IB본부 차장은 "다른 스팩과 달리 두 곳의 대형 회계법인으로부터 기업가치를 평가받아 그 중 낮은 합병가액을 택했다"고 설명했다. 신영스팩1호와 알톤스포츠의 합병비율은 1대 약 1.08로 정해졌다. 알톤스포츠의 시가총액은 약 460억원으로 평가됐다.

정 차장은 또 "삼천리자전거보다 수익성이 훨씬 좋은데도 시가총액은 절반도 안 되게 평가됐다"고 강조했다. 삼천리자전거는 지난해 매출 733억원, 순이익 26억원의 실적을 거뒀다. 시가총액은 1100억원대를 형성 중이다. 이에 비해 알톤스포츠는 매출이 342억원으로 외형은 더 작지만, 순이익은 32억원으로 수익성은 더 좋았다.

한경닷컴 안재광 기자

-

기사 스크랩

-

공유

-

프린트

-

1

가상자산 '공공의 적' 등극한 바이든…업계는 트럼프 편?

미국 대통령 선거가 7개월도 채 남지 않은 가운데 대선 재대결이 확정된 조 바이든 미국 대통령과 도널드 트럼프 전 대통령의 가상자산(암호화폐) 정책 기조가 명확하게 갈리고 있다. 연일 가상자산 친화적인 발언을 내놓으며 가상자산 업계의 환영을 받는 트럼프 전 대통령과는 달리 바이든 대통령은 가상자산 규제에 고삐를 당기면서 업계의 집중포화를 맞고 있다.특히 오는 6월 27일 바이든 대통령과 트럼프 전 대통령이 2020년 이후 처음으로 TV 토론에 나서는 만큼 양측이 가상자산에 대해 어떤 대화를 나눌지에도 귀추가 주목된다. 가상자산 채굴 30% 과세·규제는 SEC가…업계 '공공의 적'된 바이든바이든 행정부와 집권 여당인 민주당은 가상자산의 위험성을 이유로 규제를 강조하는 입장을 일관되게 취하고 있다. 이미 작년에 가상자산 채굴 산업에 대한 징벌적 과세안 '디지털자산 채굴 에너지(DAME) 소비세' 도입을 시도했으나 무위에 그쳤던 바이든 행정부는 지난 3월 제안한 2025회계연도 예산안을 통해 다시 한 번 가상자산 채굴 산업에 대한 과세 의지를 드러냈다.바이든 행정부는 예산안을 통해 가상자산 채굴 전력에 약 30%의 과세를 부과하고 연간 100억달러 규모의 세수를 창출할 수 있을 것으로 봤다. 더불어 가상자산을 매각해 세금을 공제받고 다시 가상자산을 매수하는 식의 돈세탁을 세제 정비를 통해 막겠다는 내용도 포함했다. 이에 업계와 정치권은 "정부가 무리한 과세 및 규제로 해당 산업 내 미국의 지위를 무너트릴 것"이라고 비판했다. 여기에 더해 바이든 행정부가 미 하원에 제출된 회계 공보 121(SAB 121) 무효 결의안에 대해 거부권(Veto)을 행사하겠

-

2

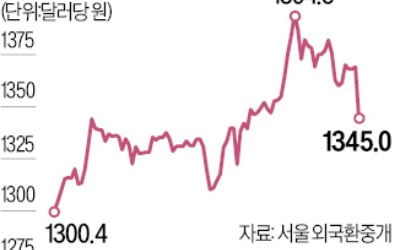

'1400원 공포' 벗어난 환율…숨죽이던 코스피도 반등

미국 인플레이션 둔화에 따른 기준금리 인하 기대로 미국 증시가 강세를 보인 가운데 국내 증시도 반등했다. 원·달러 환율은 한 달여 만에 1350원 밑으로 떨어지며 진정세를 보였다.16일 서울 외환시장에서 원·달러 환율은 전 거래일보다 24원10전 하락(원화 가치 상승)한 1345원에 거래를 마쳤다. 지난 3월 26일(1339원50전) 후 약 50일 만에 가장 낮은 수준이다. 일일 낙폭도 지난해 12월 14일 24원50전 하락(1319원90전→1295원40전)한 후 가장 컸다. 지난달 16일 장중 한때 1400원까지 뛰면서 종가가 1394원50전으로 오른 것을 감안하면 한 달 새 50원이나 떨어진 것이다. 전날 휴일에 따른 서울 외환시장 휴장으로 이틀간 하락 요인이 반영됐다는 해석도 나온다.국고채 금리도 일제히 하락(채권 가격 상승)했다. 이날 서울 채권시장에서 3년 만기 국고채 금리는 연 3.375%에 마감했다. 전 거래일보다 0.079%포인트 떨어졌다. 5년 만기 금리는 0.081%포인트 내린 연 3.408%였다. 1~2년 만기와 10~50년 만기 등도 금리가 내렸다.소비자물가지수(CPI) 발표를 앞두고 관망세가 짙던 코스피지수도 상승세를 보였다. 이날 코스피지수는 전 거래일보다 0.83% 오른 2753.00으로 마감했다. 오전 장중 전 거래일 대비 1.58% 상승해 2773.46까지 오름폭을 확대했지만 개인들의 매도세가 나타나면서 초반 강세를 이어가지 못했다. 이날 유가증권시장에서 외국인과 기관은 각각 4262억원, 5983억원 순매수에 나섰고 개인투자자는 9655억원 규모의 매물을 쏟아냈다.업종별로는 인공지능(AI) 관련주와 보험주가 강세였다. SK하이닉스는 4.16% 오른 19만3000원에 거래를 마치며 신고가를 기록했다. 외국인이 3241억원어치를 순매수했다. 보험주는 삼성화재가 9.96% 급

-

3

"금리는 예측 아니라 대응…단기자산 위주로 운용해 기회 잡으라"

“금리나 환율은 예상하는 게 아니라 대응해야 합니다. 수치 하나하나에 일희일비하지 않아야 ‘잃지않는 투자’를 할 수 있습니다.” 박기범 삼성증권 PB(프라이빗뱅커)는 16일 한국경제신문과의 인터뷰에서 “긴 호흡으로 시장을 봐야 안정적으로 자산을 불릴 수 있다”며 이같이 말했다. 금리·환율을 섣불리 점쳐 투자하지 말고 때마다 대응할 여지를 남겨둬야 한다는 얘기다. 박 PB는 지난 3월 선정된 삼성증권 마스터PB 중 하나다. ‘자산관리 명가’로 이름난 삼성증권의 PB 600여명 중 성과 상위 0.03% 안에 들었다. 1987년생으로 역대 최연소 마스터PB 기록을 썼다. 2013년 입사한 11년차 PB지만 금융사 최고경영자(CEO)를 비롯한 기업가와 고액자산가들이 자산관리를 맡기고 있다. 관리자산 규모는 약 4조원에 달한다. 박 PB는 “장기적으로 성과를 내 신뢰를 받다보니 기존 고객이 신규 고객을 소개하는 일이 많았다”며 “장기간 차분히 수익을 쌓아가는 게 투자 철학”이라고 말했다. 큰 손실을 입은 뒤 무리하게 높은 수익률을 추구하는 것보다 처음부터 리스크 관리를 철저히 하는 쪽이 낫다는 설명이다. 그는 이날 “최근 시장은 금리와 환율을 예측하는 게 사실상 무의미하다”며 “장기적으로는 금리가 내릴 것으로 보지만, 투자자들의 기대가 시장에 지나치게 빠르게 반영돼 있다”고 했다. 이어 “연초엔 미국의 금리 인하가 최대 6회까지 이뤄질 것이란 예상이 일각에서 제기됐으나 최근엔 하반기에 들어서야 금리 인하 단행이 점쳐지고 있다”며 “이같은 상황에선 단기 통계 수치 일부에 반응하기보다 보수적으로 시장을

!["버핏, 애플 팔고 '9조' 베팅한 곳이…" 6개월 만에 깜짝 공개 [대가들의 포트폴리오]](https://timg.hankyung.com/t/560x0/photo/202405/01.36729398.1.jpg)

![최강창민 '늦바람' 들게 한 '벤자민 버튼'…"삶 아름답게 정의해드립니다" [종합]](https://timg.hankyung.com/t/560x0/photo/202405/ZA.36735186.3.jpg)