은행 가계대출 1년 만에 뒷걸음질…한은 “정책금융 착시효과”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

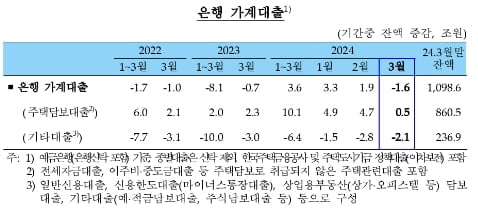

한국은행이 11일 발표한 ‘금융시장 동향’에 따르면 3월 말 기준 예금은행의 가계대출(정책모기지론 포함) 잔액은 1,098조 6천억원으로 한 달 전보다 1조 6천억원 줄었다.

은행권 가계대출이 전월보다 감소한 것은 지난해 3월(-7천억원) 이후 12개월 만이다.

가계대출 종류별로는 전세자금 대출을 포함한 주택담보대출(860조 5천억원)이 5천억원 늘었다. 하지만 전세자금대출만 보면 2월보다 1조 7천억원이나 축소됐다.

신용대출 등 기타대출(236조 9천억원)도 2조 1천억원 감소했다. 지속적 신용대출 상환과 분기 말 부실채권 매·상각 등의 영향으로 분석됐다.

원지한 한은 시장총괄팀 차장은 주택담보대출에 대해 “주택도시기금 정책대출이 자체 재원으로 공급된 데다, 전세자금 수요도 감소하면서 증가 폭이 2월 4조 7천억원에서 3월 5천억원으로 크게 축소됐다”고 설명했다.

원 차장은 “보통 달마다 3조원 정도의 주택도시기금 정책대출이 이뤄져 왔는데, 3월에 비슷한 규모의 정책대출이 이뤄진 것으로 가정하고 이를 더하면 3월 중 가계대출은 2월과 비슷한 수준인 것으로 추정된다”고 덧붙였다.

전세자금대출 감소 배경에 대해서는 “일반적으로 1~2월 신학기를 앞둔 이사 수요 등으로 늘고, 3월 감소하는 계절적 특성으로 보인다”고 설명했다.

향후 가계대출 전망과 관련해서는 “부동산 시장 부진 지속, 높은 금리 부담, 총부채원리금상환비율(DSR) 규제 등의 영향으로 가계대출 증가세는 크게 확대되지 않고 비교적 안정적으로 관리될 것으로 예상된다”며 “하지만 통화정책 전환 과정에서 부동산 상승 기대로 증가세가 확대될 가능성도 배제할 수 없다”고 밝혔다.

업권별로는 은행권과 2금융권에서 가계대출이 각 1조 6천억원, 3조 3천억원 축소됐다. 2금융권 가운데 상호금융, 여신전문금융사, 저축은행, 보험에서 각 2조 4천억원, 4천억원, 3천억원, 2천억원 줄었다.

가계대출이 아닌 예금은행의 3월 기업 대출 잔액(1,272조 8천억원)은 한 달 새 10조 4천억원 또 늘었다. 3월 기준으로 2020년 3월(+18조 7천억원) 이후 역대 두 번째 증가 폭이다.

대기업과 중소기업 대출이 각 4조 1천억원, 6조 2천억원 증가했다. 중소기업 가운데 개인사업자의 대출도 1조 3천억원 늘었다.

원 차장은 “대기업 대출의 경우 일부 대기업의 시설자금 수요 등으로 증가 폭이 커졌고, 중소기업 대출의 경우 은행의 관련 대출 영업 강화와 법인세 납부 수요 등으로 늘었다”고 분석했다.

-

1

K디자인 리빙 플랫폼 아이앰히어는 유니드비티플러스가 주요 출자자로 있는 패스웨이파트너스 벤처조합과 합작법인으로 ESG, 업사이클링 전문 자재 유통회사인 ㈜웨일브릭을 설립했다고 13일 밝혔다.'웨일브릭'...

-

2

이창용 한은 총재 "계엄 선포, 딥페이크인 줄 알았다"

이창용 한국은행 총재가 외신과의 인터뷰에서 윤석열 대통령의 비상계엄 선포에 대해 "딥페이크 영상인 줄 알았다"고 말했다. 이 총재는 12일 영국 이코노미스트와 인터뷰에서 "당일 텔레비전을 보고 소식을 알았다...

-

3

오피스 전문 기업 퍼시스가 프리미엄 사양의 멀티 모션데스크 ‘M703’을 13일 출시했다. 국내 최초로 모션데스크를 선보였던 퍼시스는 업무 환경 개선을 위해 멀티 모션 기능을 개발해 신제품에 적...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)