'보험 신상품' 골라보기

한화 'The H 건강보험'

뇌·심장 보험료 대폭 낮춰

KB손보 '오텐텐 플러스'

납입면제 혜택 확대

메트라이프 '치매간병'

치매관련 특약만 17개

한화 'The H 건강보험'

뇌·심장 보험료 대폭 낮춰

KB손보 '오텐텐 플러스'

납입면제 혜택 확대

메트라이프 '치매간병'

치매관련 특약만 17개

특히 생명보험사들의 뇌·심혈관 신상품의 보험료는 손해보험사와 비슷한 수준으로 낮아질 전망이다. 치매보험과 성별·연령별 보험도 특색을 갖춰가고 있다. 보험에 가입할 생각이 있다면 새로 단장한 상품을 눈여겨볼 필요가 있다는 분석이다.

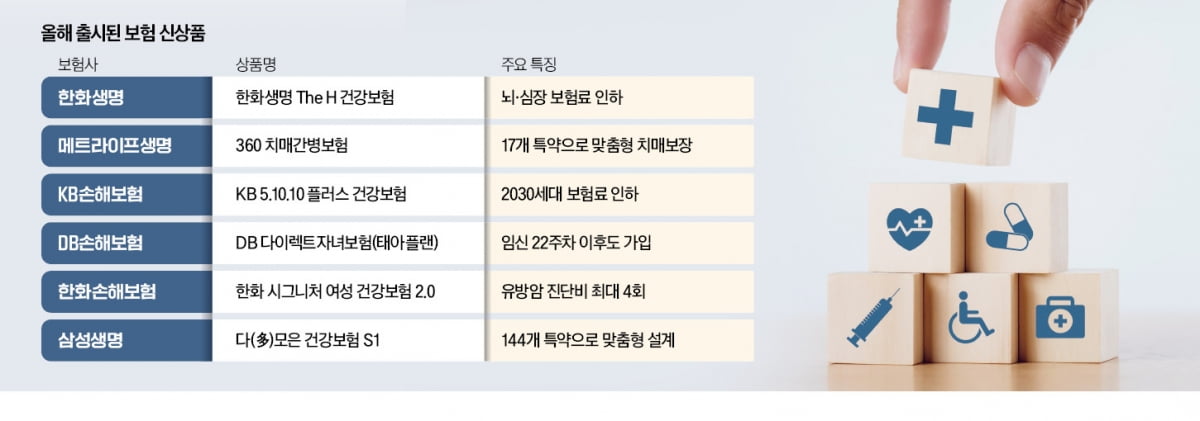

한화생명은 이달 초 ‘더 에이치(The H) 건강보험’을 선보였다. 뇌·심장 보험료를 기존 생보사 상품 대비 50~60%가량 낮춘 게 큰 특징이다. 40세 남성 20년 납, 1000만원 보장 상품을 기준으로 뇌혈관진단 보험료는 기존 1만3700원에서 6700원으로 약 52% 낮아졌다. 허혈성심장질환진단 보험료는 1만3800원에서 5480원으로 60%가량 내려갔다.

기존 생보사의 뇌·심장 보험상품은 손보사보다 비쌌다. 각 회사가 보유한 통계가 손보사에 비해 충분하지 못해 발생률이 비교적 높은 국가 통계를 주로 활용했기 때문이다. 보험개발원이 지난해 12월 참조 요율을 개정하면서 생보사도 활용할 수 있는 통계가 생겼고, 한화생명은 이를 가장 먼저 반영해 경쟁력을 확보했다. 손보사와 경쟁할 만한 라인업을 갖췄다는 평가다.

이처럼 보장성 보험 경쟁이 강화되면서 특색을 갖춘 상품이 줄줄이 출시되고 있다. KB손해보험은 2030세대의 보험료를 낮춘 ‘KB 오텐텐(5.10.10) 플러스 건강보험’을 개정 출시했다. 가입 고객 연령을 구분해 15세부터 40세까지의 고객을 1종으로, 41세부터 65세까지의 고객을 2종으로 나눴다. 질병에 걸릴 위험이 낮은 1종 고객이 비교적 싼 보험료로 가입할 수 있게 됐다는 설명이다.

가입자가 기존 ‘계약 전 알릴 의무’에 더해 6년에서 10년간 수술, 입원력 및 3대 질병(암, 뇌졸중, 급성심근경색) 여부를 고지하는 ‘건강고지’를 통과할 경우 기존 상품보다 29% 싸다. 이번 개정을 통해 기존 80% 이상 후유장해 진단 시 적용되던 보험료 납입 면제 혜택을 50% 이상 후유장해진단으로 확대했다.

삼성생명은 올초 144개의 특약을 갖춘 ‘다(多)모은 건강보험 S1’을 내놨다. 삼성생명은 “각자 필요에 따라 선택할 수 있는 보장의 범위가 넓어졌다”고 강조했다. 종수술, 질병재해수술 등 수술 담보 특약을 강화했고, 부정맥 중증무릎관절 특약을 신설해 고령층 질환 보장을 확대했다.

메트라이프생명은 보장 범위를 촘촘하게 구성한 ‘360 치매간병보험’을 선보였다. 각자 상황에 따라 17개의 치매 관련 특약 중 선택할 수 있다. 진단 관련 특약을 선택하면 경증 치매부터 1000만원을 보장받을 수 있다. 중증치매 진단을 받으면 3000만원의 진단비를 지급한다. 매달 일정 금액의 생활비를 지원하는 특약도 있다.

DB손해보험은 인터넷 가입 전용 태아보험인 ‘DB 다이렉트자녀보험(태아플랜)’을 내놨다. 다른 인터넷 전용 태아보험과는 달리 임신 22주 차 이후에도 가입할 수 있다. 저체중아입원비, 장해출생보장금, 선천이상수술비 등을 보장한다.

한화손해보험의 ‘한화 시그니처 여성 건강보험 2.0’도 주목할 만하다. 업계 최초로 난소기능 검사를 지원한다. 아울러 유방암 종류를 네 가지 타입으로 구분해 최대 4회까지 보험금을 지급한다.

최한종 기자 onebell@hankyung.com