지난해 하반기 'CB 발행' 37% 급증…대규모 신주 물량 '주의보'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증시 변동성 커진 것도 발행 증가 원인

자금 사용처 중 신규 투자는 많지 않아

내년 하반기 신주 물량 쏟아질 가능성

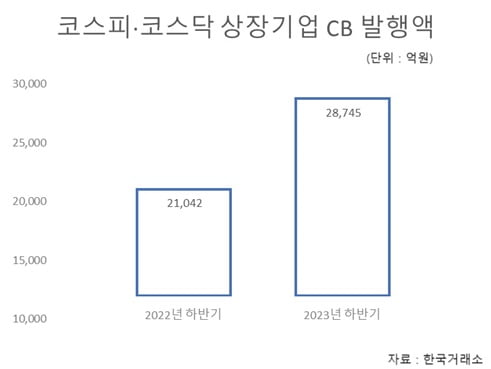

지난해 하반기 CB 발행 36% 급증

5일 한국거래소에 따르면 유가증권시장과 코스닥시장 상장 기업이 지난해 하반기에 2조8745억원어치에 달하는 CB를 발행했다. 전년 동기(2조1042억원) 대비 36.6% 늘어난 금액이다. 유가증권시장 상장기업이 8862억원어치를 발행해 전년 동기 대비 88.1% 늘었고, 코스닥시장에서는 1조9884억원어치가 발행돼 같은 기간 21.8% 증가했다.

돈을 대는 유동성 공급자(LP) 입장에서는 CB가 증시의 불확실성에 따른 위험(리스크)을 피하는 한편 추가 수익의 여지도 열어놓는 수단이 된다. 증시가 안 좋으면 채권으로 만기까지 갖고 가 만기보장수익률(YTM)을 누리고, 증시가 좋으면 주식으로 전환해 초과수익을 얻을 수 있기 때문이다. 지난해 하반기 코스피지수는 2300 이하로 떨어졌다가 금세 2600 이상으로 오르는 등 큰 변동성을 보였다.

증권업계 관계자는 "이자비용을 아끼고자 하는 발행 기업의 니즈(수요)와 리스크를 피하고자 하는 LP의 이해관계가 일치해 CB 발행이 크게 늘어난 것"이라고 했다.

조달액 70%는 운영자금·채무상환

문제는 CB 발행이 너무 많으면 오버행 부담이 커진다는 것이다. 통상 CB의 전환청구기간 시작일은 발행으로부터 1년 뒤다. CB에서 나온 다량의 신주가 내년 하반기부터 시장에 풀릴 가능성이 있고, 이는 주가를 짓누르는 요인이 될 수 있다.CB를 주식으로 전환하지 않고 채권으로 만기까지 갖고 가더라도 해당 기업의 재무에 부담이 돼 결국 주가에 악영향을 줄 수 있다. 디에이테크놀로지와 금호전기가 지난해 11~12월 발행한 CB는 YTM이 9%에 달했다.

CB로 조달한 자금의 70%가 운영자금과 채무상환에 사용됐다는 점도 주가 상승 동력을 떨어뜨이는 요인이다. 지난해 4분기에 CB를 발행한 기업이 밝힌 자금조달의 목적을 보면, 원재료 구입비나 직원 인건비 등 운영자금의 비중이 전체 조달금액의 40.0%로 가장 많았고 채무 상환이 29.9%로 뒤를 이었다.

양병훈 기자 hun@hankyung.com

-

1

2024년 그린 산업 전망...재생에너지 ‘맑음’, 전기차·배터리 ‘감속’

[한경ESG] 투자 트렌드올해도 글로벌 재생에너지 시장 두 자릿수 성장을 지속할 것으로 보인다. 2024년 중국을 제외한 풍력·태양광의 설치 수요는 각각 55GW, 171GW로 2023...

-

2

[한경ESG] 돈 되는 ESG ETF - 행동주의 관련 ETF행동주의의 계절이 돌아왔다. 정기 주주총회 시즌이 본격화되는 시기인 3월이 얼마 남지 않았기 때문이다. 상법상 주주제안 안건은 주주총회가 실시되기...

-

3

[한경ESG] ESG 핫 종목 - 삼성전기삼성전자의 갤럭시 S24를 시작으로 인공지능(AI) 스마트폰 시대가 개화할 조짐을 보이고 있다. AI 발전 속도가 가속화되면서 더 많은 전자부품이 필요해진 것이다. 고성능&m...