흑자 낸 우버, 주가 후진…월가는 낙관 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 실적 발표후 9% 하락

연초 대비 70% 이상 치솟아

차익실현 매물 쏟아진 영향

월가, 매도 의견은 딱 한명뿐

해외사업·재무구조 등 '탄탄'

연초 대비 70% 이상 치솟아

차익실현 매물 쏟아진 영향

월가, 매도 의견은 딱 한명뿐

해외사업·재무구조 등 '탄탄'

호실적에도 주가 오히려 하락

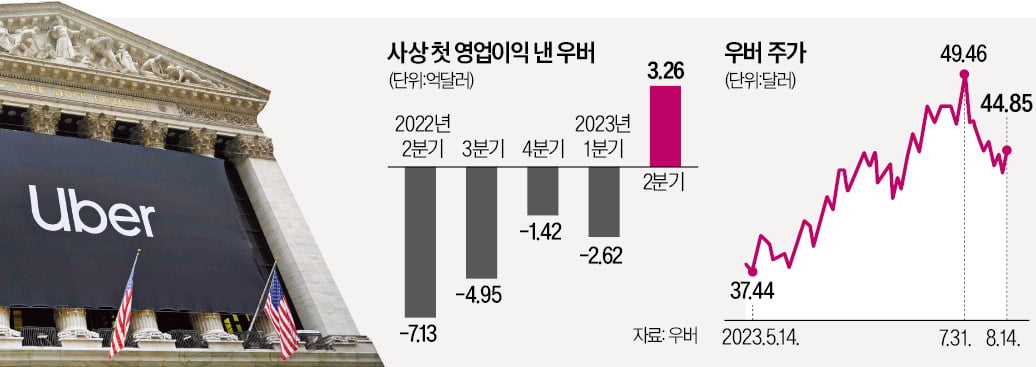

14일(현지시간) 뉴욕증권거래소(NYSE)에서 우버 주가는 44.85달러로 마감했다. 2분기 실적 발표 전날인 7월 31일 주가(종가 49.46달러)보다 9.32% 떨어졌다.

우버 앱을 통한 거래액을 뜻하는 총예약은 336억달러로, 전년 동기 대비 18% 증가했다. 우버 매출의 절반가량을 차지하며 이익률도 가장 높은 모빌리티 부문이 38% 성장하며 실적 개선을 이끌었다.

음식 배달 부문 매출도 작년 같은 기간보다 14% 증가했다. 우버는 코로나19 팬데믹 기간에 배달 부문이 폭발적으로 성장한 덕분에 연간 매출이 2020년 11억1000만달러에서 2022년 31억9000만달러로 2년 만에 세 배 가까이 늘었다. 실적 발표 당시 다라 코즈로샤히 우버 최고경영자(CEO)는 “많은 사람이 우버가 절대 돈을 벌 수 없을 것이라고 했지만 틀렸다”며 “다음 분기에도 영업이익을 낼 것으로 예상된다”고 말했다.

그런데도 주가가 내려간 까닭은 이미 기술주 상승 분위기를 타고 연초 대비 70% 이상 급등해 차익 실현 매물이 많아서다. 2분기 매출이 추정치(93억4000만달러)에는 못 미치며 외형 성장이 부진했던 점도 영향을 미쳤다.

중·장기적 사업의 위험을 지적하는 시각도 있다. 미국의 인플레이션으로 소비심리가 약해질 수 있고, 노동력이 부족해질 수도 있다는 얘기다. 우버 플랫폼을 이용하는 운전자를 직원으로 분류하도록 요구하는 규제가 도입되거나, 자율주행 차량의 기술 발전으로 경쟁이 심해질 가능성도 제기된다.

월가 “팔면 안 돼”

월가는 우버의 앞날을 긍정적으로 본다. 우버를 분석하는 애널리스트 가운데 매도 투자의견을 낸 건 한 명뿐이다. 목표주가 평균은 현재 주가보다 30%가량 높은 57달러다.전문가들은 우버의 글로벌 영토 확장이 현재진행형이라는 데 주목한다. 2분기 북미에서의 성장률은 4%에 머물렀지만 라틴아메리카, 유럽, 아시아 등에서 30% 이상 성장했다. 한국 카카오와 영국의 볼트 등 현지 경쟁사가 규제당국의 ‘철퇴’를 맞는 동안 반사이익도 얻었다. 택시 호출 서비스 등을 제공하는 한국에서도 지난 2분기에 전년 대비 135% 성장했으며 연간 거래액은 30억달러 이상 증가했다.

2분기 말 기준 현금 55억달러를 보유하고 있어 재무 구조가 안정적이라는 평가도 나온다. 월 10달러를 내면 무료 배달, 택시요금 할인 등의 혜택을 주는 우버1 멤버십도 월가가 우버의 미래를 낙관하는 이유 중 하나다. 벤저민 블랙 도이체방크 애널리스트는 “네트워크 효과를 고려하면 우버 1은 매력적인 멤버십 프로그램”이라며 “우버가 경쟁 우위를 확보할 수 있는 요인이 될 것”이라고 분석했다.

이현일 기자 hiuneal@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

뉴욕증시는 미국의 소비가 강한 모습을 보였다는 소식과 중국의 경기 둔화 우려 속에 하락세를 보였다. 15일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 46분 현재 다우존스30산업평균지수는 전장보다 280...

-

2

모기지 금리가 오르면서 미국 주택 건축업자 심리가 7개월만에 하락세로 돌아섰다. 15일(현지시간) 전미주택건설협회/웰스파고 주택시장지수에 따르면 신축 주택시장의 건축업자 심리는 8월에 6포인트 하락한 50을...

-

3

골드만삭스 그룹의 전 최고경영자(CEO)였던 로이드 블랭크페인은 복귀 가능성을 언급한 보도 내용을 부인하고 자신은 결코 골드만삭스로 돌아가지 않겠다고 15일(현지시간) 밝혔다. 로이드 블랭크페인은...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)