불확실성의 시대, 노후 준비의 방향은?

미국 시카고대학 노화 연구자인 버니스 뉴가튼(Bernice Neugarten)교수는 은퇴 이후에도 활발한 사회 활동과 여가, 소비를 즐기며 능동적으로 생활하는 50대~60대 중심의 세대를 일컬어 ‘액티브 시니어(Active Senior)’라고 지칭했다. 이들은 자신의 외모와 건강 관리에 많은 시간과 돈을 투자하고, 디지털 기기와 콘텐츠를 적극적으로 이용하고 활용하며, 은퇴 이후 자신이 하고 싶은 일을 하며 의미를 찾고 여가 및 사회 활동에 적극적으로 참여하는 특징을 보이고 있다.

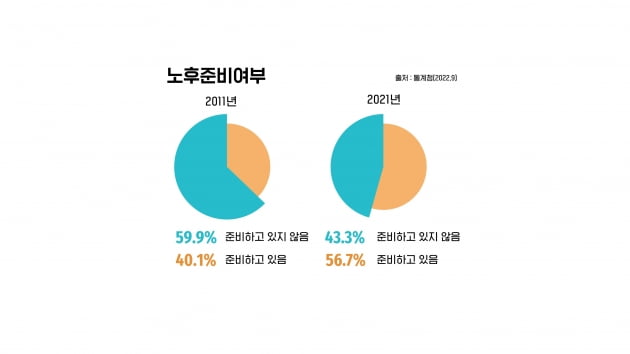

하지만 이런 액티브 시니어가 되려면, 건강도 중요하지만 노년의 삶을 뒷받침할 수 있는 경제력을 빼놓을 수 없다. 과연 우리는 은퇴 후의 삶의 질을 결정할 노후 준비에 대해 제대로 인식하고 있는가?

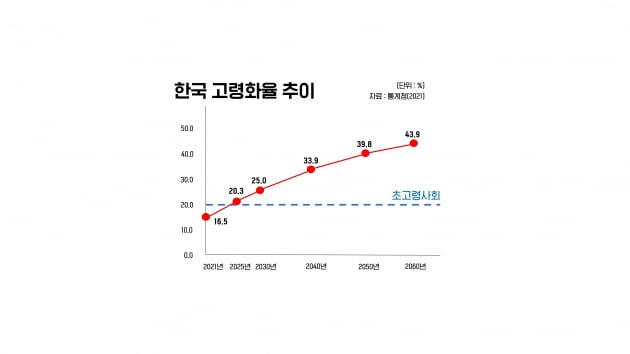

한국은 2025년에 65세 이상의 고령자 비중이 전체 인구의 20%이상을 차지하는 ‘초고령사회’로 진입할 것이라는 정부의 최근 발표가 있었다. 초고령사회가 되기까지 미국이 15년, 일본이 10년이 걸렸다면 한국은 7년밖에 걸리지 않는 세계에서 가장 빠른 속도를 보이고 있다.

한국 은퇴자들도 살인적인 물가로 생활고에 시달리고 있다. 일정한 소득이 없는 은퇴자들은 직장에 있을때부터 아껴서 준비해온 개인 연금이나 국민연금에 의존해 생활을 하는데, 가스비, 의료비, 각종 세금, 관리비 등 고정 지출이 계속 늘다보니 은퇴자들도 파산에 대해 걱정을 하고 있고, 실제로 법원에 파산을 신청한 60대 이상 고령자가 2018년 2,058명, 2019년 2,373명, 2020년에 2,715명을 기록하여 최대치를 매년 경신하고 있고 전체 파산 신청자중 60세 이상이 차지하는 비율도 40%에 달하고 있는 것이 현실이다. 파산 신청한 10명중 4명이 노인이라는 뜻이다.

평균수명은 길어져 자녀 결혼 비용 지원은 물론, 60대가 되어서도 본인 부모의 의료비 지출이 발생하고, 본인도 병원에 다녀야 하는 말 그대로 ‘수입은 없는데 지출은 더 늘어나는’ 상황이 된 것이다. 노인 일자리 정책도 정부 주도로 진행되고 있으나, 저임금의 공공형 또는 단순노무직 중심이고 최근과 같은 코로나 상황이나 해외발 경제위기가 덮치면 바로 정리될 수 밖에 없는 일자리들뿐이다.

과연 어떻게 노후를 맞이해야 할까? 위에서 말한 ‘액티브 시니어’만큼은 바라지도 않는다 하더라도 최소한 삶의 품위는 지키면서 사는 것을 바라는게 보통 사람들의 심정 아닐까?

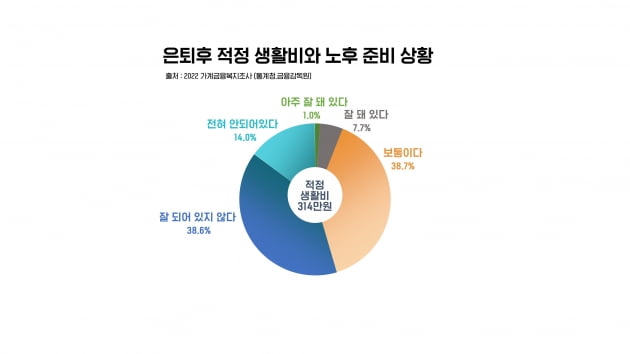

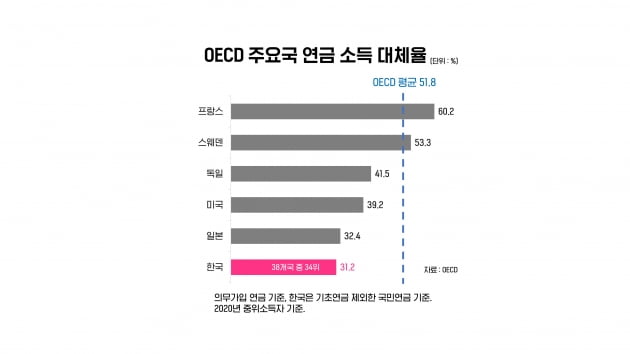

65세 이상 노인중 중위소득 50% 이하를 지칭하는 상대적 빈곤율은 39.3%로 OECD 회원국중 가장 높은 비율을 보이고, 평균 소득 대비 연금 수령액 비율을 나타내는 국민연금 소득대체율도 낮게 나타나고 있다.

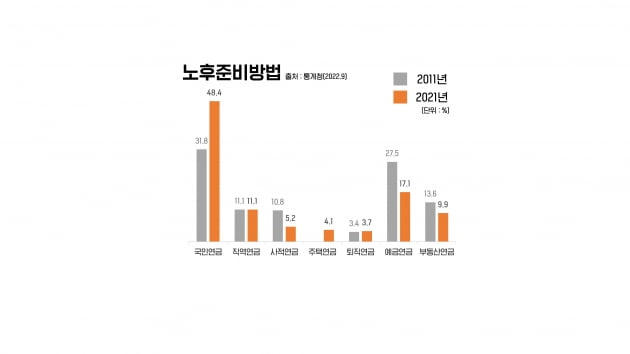

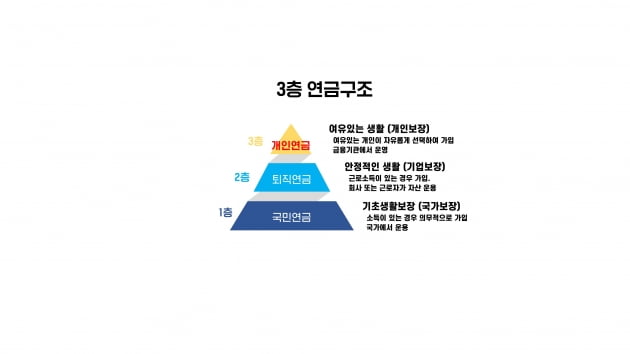

한국은 선진국 부럽지 않은 3층 연금 시스템을 갖추고 있지만, 그 덩치에 비해 적은 공적 연금 금액으로 실제 노후에 큰 도움이 되지 않고 있다.

어디로 가야할지 혼란스러운 ‘불확실성의 시대’로 진입하는 우리는 과연 노후 준비를 어떻게 해야 하는가.

[각 연령별, 직군별 노후준비 안내에 대한 연속 기사가 제공됩니다]

생명보험사회공헌위원회, (사)한국능률협회 제공

한경닷컴 뉴스룸 open@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

엔비디아, '매출 247억달러+20억달러·전망치 15% 상향' 여부 관건

22일(현지시간) 미국증시 폐장후에 발표되는 엔비디아의 실적에서는 결국 매출이 월가 컨센서스인 247억달러를 최소 15억달러에서 20억달러 이상 넘어서느냐가 관건이 될 전망이다. 또 향후 매출과 이익 추정치도 15% 이상 높이기를 시장에서는 기대하고 있다. 너무 높아진 기대치에 제 발이 묶인 형국이다.엔비디아는 지난 4분기 동안 계속 월가 컨센서스를 넘어서는 비트 앤드 레이즈(전분기 실적은 넘어서고 향후 지침은 올리는 것)행진을 보여왔다. 10월 분기에는 매출 기대치를 19억달러(11.9%) 상회한데 이어 1월 분기에도 매출 기대치를 17억 달러(8.4%) 넘어섰다. 오늘 오후에 발표할 4월 분기 매출도 246억달러(33조6,000억원)라는 컨센서스를 넘어설 가능성이 높다. 문제는 초과폭이다. 블룸버그와 마켓워치에 따르면, 월가의 컨센서스는 회계 1분기 매출이 전년 대비 544% 증가한 247억달러, 이익은 243% 증가한 132억 달러이다. 조셉 무어가 이끄는 모건 스탠리 분석가들은 엔비디아가 오늘 발표할 매출이 지난 두 분기의 컨센서스 초과폭과 비슷한 약 20억달러 가까이 넘어설 것으로 예상하고 있다. 즉 컨센서스는 247억달러이지만 이미 기대치는 267억달러라는 계산이다. 향후 지침에 대해서도 캐털리스트 펀드의 수석 포트폴리오 매니저인 데이비드 밀러는 “엔비디아 주식이 매도를 피하기 위해선 회사가 이익과 매출 추정치를 최소 15% 이상 높여야 할 것”이라고 까지 언급했다. 서스케한나의 분석가 크리스 롤랜드는 엔비디아가 강력한 실적 보고를 하겠지만 이미 컨센서스 자체가 높아진 만큼 초과분은 지난 분기보다 줄어 15억달러보다 적을 수 있다고 지적했다. 즉 262억달러보다 적을 것이

-

2

2026년부터 발전소가 몰려 있는 부산·울산·충남 지역의 전기요금은 싸지고, 수도권의 전기요금은 비싸진다.22일 안덕근 산업통상자원부 장관은 제31차 에너지위원회를 열어 2026년부터 지역별 차등 전기요금제를 시행하기로 결정했다. 지역별 차등요금제는 발전소가 밀집한 지역의 전기요금을 낮춰주는 대신 발전소에서 멀어질수록 전기요금이 높아지는 제도다. 지난해 5월 분산요금제 특별법이 국회를 통과하면서 법적 근거가 마련됐다. 2001년 한국전력에서 발전자회사 등을 분할한 전력산업 구조 개편을 한 뒤 20년 넘게 지속된 단일 가격 체계가 무너지는 것이다.분산요금제 특별법은 다음달 14일부터 시행되지만 구체적인 실행 방안은 마련돼 있지 않았다. 산업부는 남은 기간 시행령 등 구체적인 방안을 마련해 2026년부터 지역별 차등요금제를 적용할 계획이다.차등요금제가 시행되면 상대적으로 발전소는 적으면서 전기를 많이 소비하는 수도권의 전기요금은 오르고 부산 울산 충남 등 발전소가 집중된 지역의 요금은 내려갈 전망이다. 이를 위해 정부는 우선 내년 상반기부터 발전사들이 한국전력에 판매하는 도매가격(SMP)을 지역별로 다르게 정하기로 했다. 발전소가 집중된 지역일수록 요금이 낮아지기 때문에 SMP가 비싼 지역은 발전소를 적극 유치할 것으로 정부는 기대하고 있다.도매가격 차등제가 정착되면 2026년부터는 소매요금을 단계적으로 차등화할 예정이다. 지역에 따라 전기요금이 달라지면 전기 소비가 많은 기업이 전기료 부담을 낮추기 위해 발전소가 있는 지방으로 생산시설을 옮기는 효과도 기대된다. 산업부 관계자는 “데이터센터 등의 입지가 전기요금에 따라 달라질

-

3

중국 BYD, 1만달러짜리 EV로 내년 유럽 시장 공략

중국의 BYD가 1만달러(1,360만원)짜리 전기차(EV)인 시걸 해치백을 유럽에서 판매하면서 유럽시장 점유율 확대에 나선다. 22일(현지시간) 블룸버그에 따르면, 세계 최대 전기차업체가 된 BYD는 내년에 시걸 해치백을 유럽연합(EU)에 출시한다고 최근 밝혔다. 중국내에서 1만달러 이하에 팔리는 이 전기차는 유럽 표준을 충족하기 위한 스펙 조정과 관세부과 후에도 2만유로(2,960만원)이하에 팔 수 있을 것으로 예상된다. 블룸버그는 EU 위원회의 중국 전기차 보조금 조사에도 불구하고 이 차의 출시가 유럽의 자동차 제조업체 및 유럽에 수출하는 글로벌 자동차 기업에 대한 큰 압력이 될 것으로 예상했다. 포드 모터스 유럽의 EV사업 책임자인 마틴 샌더는 “이 모델과 또다른 중국 EV모델에 대해 면밀히 조사하고 있다”고 밝혔다. BYD는 이미 EU지역내에서 헝가리에 제조 공장을 짓기로 발표하는 등 EU의 관세 공격을 피하기 위한 현지 생산에도 나서고 있다. BYD 유럽의 전무이사인 마이클 슈는 시걸 외에도 좀 더 고급형 전기차를 25,000유로(3,700만원)선에 출시할 계획이라고 밝혔다. 돌핀 미니라고 불리는 이 모델은 EV충전 인프라가 부족한 멕시코에서도 지난 2월 출시 이후 2만달러 미만인 19,780달러(2,950만원) 전기차로 운전자들이 몰려들고 있다. BYD는 중국 시장을 장악한 후 수출을 목표로 삼는 중국 자동차 업체의 선봉에 서 있다. 테슬라의 CEO인 일론 머스크는 지난 1월 “무역장벽이 세워지지 않으면 (중국회사들이) 대부분의 자동차 제조업체를 거의 무너뜨릴 것”이라고 경고했다. 조 바이든 대통령은 중국 EV에 대한 관세를 4배로 올려 거의 수입을 어렵게 만들었지만 유럽의

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[오늘의 arte] 티켓 이벤트 : 메가박스 '로열 발레: 백조의 호수'](https://timg.hankyung.com/t/560x0/photo/202405/AA.36745495.3.jpg)