해외ETF로 年 833만원 이상 번다면 국내 상장 ETF가 유리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외ETF 양도차익

833만원 이하면 '직구'

2000만원 이상 수익

금융소득 종소세 대상

연금계좌 稅혜택 확대

종합과세·분리과세

유리한 방식 선택 가능

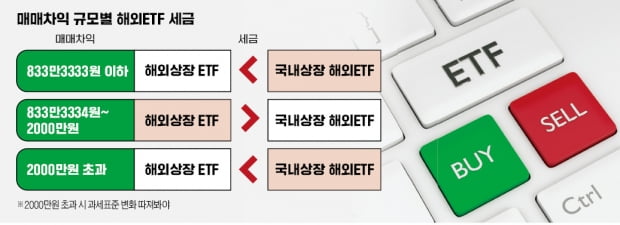

양도차익 833만원, 2000만원이 기준

문제는 국내에 상장된 해외ETF와 해외 상장 ETF의 세금 부과 체계가 다르다는 점이다. 같은 지수를 추종하는 ETF라도 양도차익 규모에 따라 절세 측면에서 국내 상장 ETF가 유리할 수도, 해외 상장 ETF가 유리할 수도 있다.결론부터 말하면 해외ETF 양도차익이 1년에 833만3333원 초과~2000만원 이하로 예상되면 국내 상장 해외ETF에 투자하는 게 절세 측면에서 낫다. 반대로 해외ETF 양도차익이 연간 833만3333원 이하거나 2000만원을 넘을 경우엔 해외에 상장된 ETF를 직접 구매하는 게 세금을 줄이는 데 유리하다. 833만3333원은 국내 상장 ETF 기준 15.4%의 배당소득세를 낼 때와 해외 상장 ETF 기준 250만원 공제 후 22%의 양도소득세를 내는 게 똑같아지는 금액이다. 연간 2000만원의 기준은 국내 상장 해외ETF로 얻은 매매차익과 분배금, 이자 등을 합쳐 금융소득 종합과세 대상이 되는 금액이다.

양도차익에 따라 세금이 다르게 부과되는 이유는 해외ETF의 국내 상장 여부에 따라 적용 세율과 공제금액이 다르기 때문이다. 해외에 상장된 ETF는 연간 양도차익에서 250만원을 공제한 후 22% 양도소득세율이 적용된다. 이때 세율이 적용되는 연간 양도차익은 서로 다른 ETF의 손익이 합산된 금액을 기준으로 한다.

예컨대 미국 본토에 상장된 S&P500 ETF로 1년에 1000만원의 양도차익을 얻은 투자자가 나스닥100 ETF로는 100만원의 매매손실을 봤다면 두 ETF의 손익을 합산한 900만원(1000만-100만원)에서 250만원을 공제한 650만원에 대해 22%의 세율이 적용된다. 결과적으로 143만원의 양도세가 부과된다.

장기투자 한다면 연금계좌가 유리

국내 상장된 해외ETF는 매매차익 공제금액 없이 15.4%의 배당소득세가 부과된다. 이때 개별 ETF의 손익은 합산되지 않는다. 예컨대 국내 증권사에서 환 헤지가 적용되는 ‘TIGER 미국S&P500 선물(H)’ ETF로 1000만원의 매매차익을 얻고 ‘TIGER 미국나스닥100’ ETF로 100만원의 매매손실을 냈다면 이익을 본 1000만원에 대해서만 15.4%의 세율이 적용돼 154만원의 배당소득세가 부과된다.국내 상장 해외ETF를 매매할 때는 연간 매매차익이 2000만원을 넘는지까지 세밀하게 따져야 한다. 국내 상장 해외ETF의 매매차익은 해외 상장 ETF와는 다르게 배당소득으로 간주되기 때문이다. 예·적금 같은 다른 금융상품의 이자·배당소득과 합쳐 연간 2000만원을 넘으면 금융소득 종합과세 대상에 해당한다. 금융소득 종합과세 대상자가 되면 종합소득세 세율(6.6~49.5%)이 적용된다.

장기 투자자라면 연금계좌를 통해 국내에 상장된 해외ETF를 구매하는 게 절대적으로 유리하다. 연금계좌 자산을 현금화해 55세 이후 연금으로 수령하면 연간 연금 수령액이 1200만원 이하일 경우 3.3~5.5%의 세율로 연금소득세가 부과된다. 1년에 1200만원을 초과한 금액을 연금계좌로 수령할 경우엔 현재는 종합과세(6.6~49.5%) 대상이지만, 세제 개편 여부에 따라 내년부터는 상황이 달라질 수 있다. 정부는 내년부터 개인이 종합과세와 16.5%의 분리과세 중 한 방식을 선택할 수 있도록 하는 내용의 세제 개편안을 지난달 발표하고 국회와 협의 중이다.

정의진 기자 justjin@hankyung.com

ADVERTISEMENT

-

1

'아마추어' 국민연금 기금위…900조 굴리는데 전문가가 안보인다

국민연금은 세계 4대 연기금으로 총 900조원을 굴리고 있지만 정작 최고 의사결정기구인 기금운용위원회는 전문성이 떨어진다는 지적이 나온다. 세계 주요 연기금이 전문성을 강조하는 흐름에서 한국만 동떨어졌다는 것이다. ...

-

2

"폭주하는 환율…'통화형 ETF' 강력한 투자수단 될 것"-SK

환율 변동폭이 크게 나타나고 있는 가운데 통화형 상장지수펀드(ETF)를 직접 투자수단으로 활용할 적기라는 의견이 나왔다.6일 조준기 SK증권 연구원은 "최근 시장에서 가장 많이 언급되는 단어들 중 하나가 환율"이라며...

-

3

추락하는 주식·채권 무섭다…리스크 작은 '단기채권 ETF' 각광

최근 글로벌 경기 둔화, 통화 긴축 정책 등의 여파로 주식시장과 채권시장의 변동성이 커지는 가운데 투자자들이 단기채권형 상장지수펀드(ETF)에 눈길을 돌리고 있다. 단기채권형 ETF는 듀레이션(투자자금의 평균 회수 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)