기대 실적 하회한 아이센스, 그럼에도 주목해야 하는 이유

29일 금융정보업체 에프엔가이드에 따르면 아이센스가 전날 2분기 영업이익은 73억원으로 시장 예상치(컨센서스)인 85억원을 하회했다. 매출액(618억원)도 예상치인 633억원보다 낮았다.

그러나 비용 대부분이 연구개발비와 시설투자비에 쓰였다는 점에서 단순히 실적이 나빠졌다고 볼 수 없다는 분석이다. 정홍식 이베스트투자증권 연구원은 “2분기 실제 영업이익과 컨센서스 차이인 12억원 중에서 10억원 정도가 송도공장 증설 및 품질테스트 등 일회성 비용에 쓰였다”며 “연속혈당측정기(CGM) R&D 비용 증가로 2분기부터 4분기까지 영업이익이 낮게 나타날 가능성이 높다”고 설명했다.

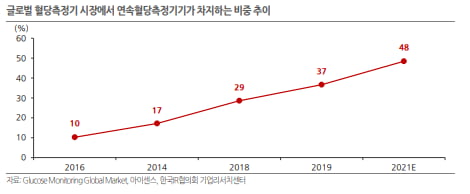

증권가에선 아이센스의 내년 영업이익에 주목해야 한다는 분석이 많다. CGM의 본격적 판매가 이뤄질 수 있는 시점이기 때문이다. 현재 아이센스의 CGM은 한국, 뉴질랜드, 독일에서 확증임상 단계를 밟고 있으며, 하반기 순차적으로 종료된다. 인허가 절차까지 통과하면 내년 중 판매가 가능하다.

최세영 기자 seyeong2022@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

JB금융그룹이 주주환원정책의 일환으로 사상 처음 중간배당을 실시한다고 29일 발표했다. JB금융은 최근 보통주 1주당 120원의 중간배당을 의결했다. 시가배당율은 1.6%, 배당기준일은 지난달 30일이다. 이번 중간배당은 주주가치 제고안을 실행하기 위한 김기홍 JB금융그룹 회장의 주주환원 강화 정책에 따른 결과라는 것이 JB금융 측 설명이다.김기홍 회장은 지난 26일 실적발표 컨퍼런스콜에서도 “중간배당은 JB금융그룹 설립 이후 최초”며 “앞으로도 다양하고 효과적인 주주환원 방법을 모색하겠다”고 말했다. JB금융그룹은 올해 상반기 당기순이익과 2분기 당기순이익이 각각 3200억원, 1532억원으로 사상 최대 규모를 기록했다.이소현 기자 y2eonlee@hankyung.com

-

2

하락을 거듭하던 게임주가 28일 반등했다. 전날 미국 빅테크 기업 주가가 상승한 영향으로 풀이된다. 지속적인 상승세를 탈 수 있을지는 올해 하반기 출시 예정인 신작들의 성공 여부에 달렸다는 분석이 나온다.이날 ‘KODEX 게임산업 상장지수펀드(ETF)’는 거래량이 최근 5일 중 최고치를 경신한 가운데 0.62% 상승한 8865원에 장을 마감했다. 위메이드(1.57%), 엔씨소프트(0.55%), 크래프톤(1.45%), 펄어비스(1.17%) 등 대부분 게임주도 이날 일제히 올랐다.전날에는 위메이드가 시장 예상치를 밑도는 2분기 실적을 발표한 영향으로 게임주가 급락했다. 위메이드는 7.13%, 크래프톤은 6.23% 내렸다. 하지만 제롬 파월 미 중앙은행(Fed) 의장이 금리 인상 속도가 완화될 수 있다고 암시하자 하루 만에 분위기 반전에 성공했다. 성장주로 분류되는 게임주는 금리에 민감하게 반응하는 경우가 많다.급격한 금리 인상이 이뤄지지 않고 하반기 출시 예정인 신작이 흥행에 성공하면 게임주가 상승세를 탈 가능성이 높다고 보는 시각이 많다. 상반기에는 투자자의 이목을 끄는 신작이 없었던 가운데, 실적도 바닥을 찍었다는 분석이 있다.금융정보업체 에프앤가이드에 따르면 크래프톤의 2분기 영업이익은 전년 동기보다 4.65% 적고, 전분기(3119억원)의 절반에 불과한 1661억원을 기록할 전망이다. 매출 추정치(4640억원)도 전분기(5230억원)보다 11.3%가량 낮다. 넷마블의 2분기 영업이익 컨센서스는 75억원으로 119억원 적자를 냈던 전분기보다는 상승했지만 전년 동기(161억원)의 절반에 미치지 못한다. 위메이드는 연결기준 영업손실 332억5800만원, 당기순손실 316억4200만원을 기록하기도 했다.김진구 키움증권 연구위원은 “상반기 신작에 대한 투자자의 실망이 큰 상황에서 단순히 신작을 발표한다는 사실만으로 주가가 상승하기 쉽지 않을 것”이라며 “주가 상승을 위해선 회사들이 높은 품질의 게임을 출시하고 유저들의 기대치를 만족시킨다는 전제가 필요하다”고 말했다.넷마블은 이날 ‘세븐나이츠 레볼루션’을 정식 출시했다. 넥슨은 하반기 ‘히트2’를 국내 정식 출시할 계획이다. 위메이드는 3분기 블록체인 시스템을 접목한 게임 ‘미르M’을 글로벌 시장에 선보일 예정이다.최세영 기자 seyeong2022@hankyung.com

-

3

아이센스는 연결 재무제표 기준 2022년 2분기에 매출 618억원, 영업이익 73억원을 기록했다고 28일 밝혔다. 전년 동기 대비 매출은 6% 늘고, 영업이익은 34% 감소했다. 상반기 매출은 1306억원으로 전년 동기 대비 18% 늘었다. 영업이익은 171억원이었다. 1분기 사상 최대 분기 매출을 기록했던 영향으로, 2분기에 혈당 고객 일부가 주문량을 조절해 매출 성장률이 다소 낮아졌다는 설명이다. 그러나 상반기 매출은 고성장을 유지하며 연간 사업계획 대비 순항하고 있다고 했다. 자사주 상여와 품질 검사 등 일회성 비용과 해외 임상비용 등이 당기 비용 상승에 영향을 줬다. 2분기 송도 공장의 혈당스트립 증설 투자가 완료되면서 양산을 앞두고 검사를 진행했다는 것이다. 증설 시설은 올 3분기부터 매출에 기여할 것으로 봤다. 또 독일과 뉴질랜드에서 연속혈당측정기의 해외 임상이 추가되면서, 국내 임상을 진행했던 1분기보다 임상 비용이 증가했다고 전했다. 국내 및 해외 임상은 3분기까지 진행될 예정이며, 이로 인한 임상비용은 3분기에도 반영될 예정이라고 했다.아이센스 관계자는 "올해 국내 및 해외 연속혈당측정기 임상을 종료하고, 내년 출시를 목표로 신사업 준비에 박차를 가하고 있다"며 "상반기에 매출 1306억원을 기록해, 올해 목표인 2600억원을 달성할 것으로 전망한다"고 말했다.한민수 기자 hms@hankyung.com

![3대지수 실적시즌 기대에 상승…테슬라 15%대 급등 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36566736.1.jpg)