공격적 투자 더 늘었다...가계자산 80%는 부동산

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3년여간 이어져 오고 있는 코로나 펜데믹. 우리의 금융생활은 어떻게 바뀌었을까요.

신한은행이 전국에 있는 만 20~64세 경제활동자 1만명을 대상으로 한 설문조사한 결과를 바탕으로, 우리네 금융생활을 조명하는 '2022년 보통생활 금융생활 보고서'를 내놨는데요.

장기화된 코로나19로 변해가는 소득과 자산, 부채, 저축과 투자 트렌드를 지난해 경제부 전민정 기자와 함께 속속들이 짚어보겠습니다.

전 기자, 우선 코로나 초기 자영업자와 소상공인들의 피해가 커지며 가계살림에도 타격이 적지 않았었는데, 요즘은 좀 나아졌나요?

<기자>

지난해 우리나라 보통 가구의 월평균 소득은 500만원에 육박했습니다.

코로나19 확산으로 소득이 줄었던 지난 2020년보다 15만원 더 늘어난 건데요. 코로나 이전 수준을 회복했다, 이렇게 볼 수 있습니다.

하지만 소득 양극화는 더 심해졌는데요.

저소득층은 덜 벌고, 고소득층은 더 벌면서 저소득층과 고소득층 간 소득격차는 최근 4년 중 가장 크게 벌어졌습니다.

<앵커>

소득이 늘었다면 여유자금도 더 생겼다는 얘기인데요. 여유자금은 주로 어떻게 활용하고 있었는지도 궁금하네요.

<기자>

보통 가구의 여유자금은 늘었지만, 저축이나 투자를 위한 금융상품을 이용하기보다는 예비자금을 확보하는 데 치중하는 모습을 보였습니다.

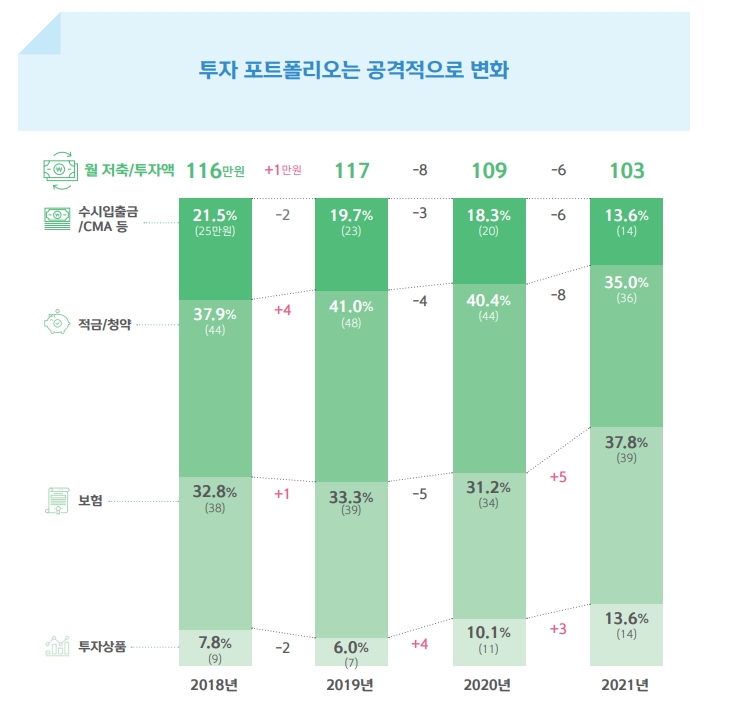

지난해 가구의 월평균 저축·투자액과 예비자금은 각각 모두 103만원이었는데요.

저축·투자액과 2020년보다 6만원 줄었고, 예비자금은 2018년~2020년에 80만원대를 유지한 것에 비해 20만원 이상 늘었습니다.

다만, 투자 포트폴리오가 공격적으로 바뀐 점은 눈에 띄었습니다.

금융상품별 포트폴리오를 보면, 주식과 펀드와 같은 투자상품은 그 비중이 2020년 10.1%에서 지난해 13.6%로 늘었습니다.

보험 상품 저축액도 2019년 수준을 회복했고요.

하지만 적금과 수시입출금통장, 종합자산관리계좌(CMA) 비중은 1년 전보다 줄었습니다.

낮은 예적금 금리와 투자열풍이 맞물리면서 안정적인 상품보다 위험은 크지만 수익성이 있는 투자상품 비중을 더욱 늘린 것으로 보입니다.

<앵커>

소득이 코로나 이전 수준으로 회복했다면, 가계 자산도 늘었을 것 같은데요.

<기자>

지난해 국내 가구의 평균 보유자산은 2020년보다 20%가까이 급증해 5억원대를 돌파했는데요.

부동산 가격 상승이 이어지면서 자산의 부동산 쏠림 현상은 더 심해졌습니다.

지난해 각 가구가 보유한 부동산 자산 규모는 평균 4억 1,400만원이었습니다.

전년 보다 21% 급등한 건데, 지난 4년 중 최고치입니다.

이에 따라 전체 자산 중 부동산 자산이 차지하는 비중도 지난해엔 80%까지 올라섰습니다.

이렇듯 부동산이 자산 1순위로 꼽히면서, 부동산을 얼마나 갖고 있느냐가 삶의 질에도 적지 않은 영향을 주고 있었습니다.

삶의 질이 '최상'이라고 답한 이들의 부동산 자산 평균은 6억원이었는데요. '최하'라고 답한 이들보다 3억7천만원이나 많았습니다.

<앵커>

영끌을 해서라도 집을 사려고 하는 이유를 알겠네요. 실제 부동산 투자 열풍에 집값까지 크게 오르면서 가계빚도 많이 늘지 않았습니까.

<기자>

10가구 중 6가구 이상이 '빚'을 지고 있었고요. 평균 부채 잔액은 1억원으로, 작년 한해에만 16% 늘었습니다.

앞서 지난해 가계소득이 코로나 이전 수준까지 올라섰다고 했는데요, 하지만 소득 보다 부채 증가 속도가 빨라 가구당 빚은 월 평균소득의 스무배에 달했습니다.

특히 실제 한 가구가 매달 갚아야 할 부채 상환액은 1년 새 43만원에서 45만원으로 늘었습니다.

2030세대들의 경우 대출 부담을 안고서라도 내집 마련에 나서면서 최근 1년 안에 집을 산 20~30대는 평균적으로 1억 6천만원대 빚을 지고 있었습니다.

이들은 매달 평균 80만 원을 빚을 갚는 데 쓰고 있었는데, 빚을 다 갚을 때까지 무려 17년이나 걸리는 것으로 조사됐습니다.

<앵커>

은퇴 이후 투자에 대해서도 관심이 많은데요.

<기자>

여기서 엥커에게 질문하나 드리겠습니다. 요즘 '조기 은퇴 후 행복한 삶'을 꿈꾸는 이른바 파이어족이 늘어나고 있죠. MZ세대 파이어족은 몇 세에 은퇴를 꿈꿀까요?

<앵커>

그냥 찍을께요. 40대 초반일꺼 같은데요.

<기자>

정확히 맞췄습니다. 2030 파이어족은 평균 41세에 은퇴를 꿈꿨습니다.

전체 2030 경제활동인구 중 6%를 차지하는 이들의 월평균 소득은 381만원이었는데, 또래보다 23만원 더 많았습니다.

또 주로 현재를 위한 소비보다는 공격적이고 계획적인 투자로 미래 준비에 적극적이라는 게 특징이었습니다.

24~64세 보통사람들은 은퇴 후 여유로운 생활을 위해선 41.5세부터 노후 준비를 시작해야 한다고 생각하고 있었습니다.

하지만 정작 은퇴와 노후가 준비돼 있다고 답한 40대는 15%에 그쳤고, 가족을 부양해야 해서 노후 준비를 미처 하지 못했다는 이들도 전체의 절반에 달했습니다.

은퇴 후 활용할 예상 주 소득원으로 '연금'을 최우선으로 꼽았습니다.

<앵커>

전 기자, 잘 들었습니다. 마지막으로 유튜브 제목과 해시태그를 뽑아볼까요?

<기자>

네. 유튜브 제목은 "코로나 시대, 자산 부동산 쏠림현상 심해졌다"

해시태그는 '예적금 보다는 주식·펀드', '뭐니뭐니 해도 부동산' 이렇게 하겠습니다.

ADVERTISEMENT

-

1

트럼프 미국 대통령이 그린란드 주민들과 덴마크의 반대에도 덴마크의 자치령인 그린란드를 장악하겠다는 의지를 굳히고 있다. 트럼프 대통령은 지난 22일(현지시간) 루이지애나 주지사인 제프 랜드리를 그린란드 특사...

-

2

나이키에 '44억원' 베팅했더니 주가 '들썩'…누가 샀길래

지난 주 실적 발표한 주가가 하락해온 나이키 주식을 애플의 최고경영자(CEO)인 팀 쿡이 매입한 것으로 알려지면서 24일(현지시간) 미국 증시 개장전 프리마켓에서 나이키 주가가 2% 넘게 올랐다. 팀 쿡은 ...

-

3

카리브해 긴장 고조에…WTI 닷새째 상승세 [오늘의 유가]

국제 유가가 5거래일 연속 상승했다. 도널드 트럼프 미국 대통령이 니콜라스 마두로 베네수엘라 대통령을 겨냥해 "물러나는 게 좋을 것"이라고 언급하면서 양국 간 갈등이 고조됐고, 이에 따른 원유 공급 차질 우려가 유가...

![카리브해 긴장 고조에…WTI 닷새째 상승세 [오늘의 유가]](https://img.hankyung.com/photo/202512/01.42777998.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)