"씨젠, 코로나19·독감 동시 진단키트로 내년까지 성장 가능"

목표주가 33만원으로 높여

씨젠의 올 3분기 매출은 전년 동기 대비 815.6% 급증한 2875억원, 영업이익은 2727% 폭증한 1935억원으로 추산했다. 3분기가 비수기임에도 세계에서 신종 코로나바이러스 감염증(코로나19)의 2차 확산에 따라, 월별 해외 수출이 여전히 성장세를 유지하고 있다는 설명이다.

이 연구원은 "최근 주가는 단기간에 급등한 모습을 보였다"며 "그러나 세계 점유율 상승과 인지도 개선세를 감안하면 완만한 주가 상승이 가능하다"고 봤다.

한민수 기자 hms@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"종근당, 3분기 영업이익 전년비 76% 증가할 것…목표가↑"

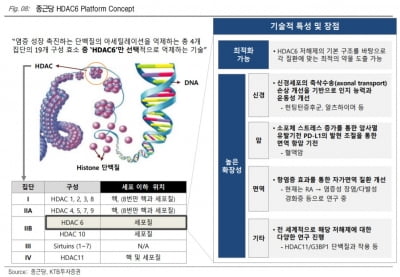

KTB투자증권은 29일 종근당에 대해 신종 코로나바이러스 감염증(코로나19)으로 영업비용의 축소 추이가 내년 상반기까지 지속될 가능성이 높다고 전망했다. 투자의견 '매수'를 유지하고, 목표주가는 기존 17만원에서 19만원으로 높였다. 종근당의 올 3분기 별도 재무제표 기준 매출은 전년 동기 대비 14% 증가한 3191억원, 영업이익은 76% 급증한 356억원으로 추정했다. 영업이익 추정치는 시장 예상치(컨센서스)보다 39% 높은 수준이다. 이혜린 연구원은 "올 하반기 점진적인 영업비용 정상화를 예상했으나, 사회적 거리두가 2.5단계 격상 등 3분기에도 정상적인 제약 영업활동이 이뤄지기 어려웠다"며 "2분기와 유사한 판관비와 연구개발 비용 집행을 반영한 결과"라고 설명했다. 의료기관 방문횟수에 크게 민감하지 않은 만성질환 중심의 제품군을 갖춘 종근당은 코로나19에 따른 처방실적 타격이 제한적일 것으로 봤다. 또 경구용 자가면역질환 치료제 'CKD-506'의 성공적인 임상 결과 발표 시, 가치가 부각될 것으로 기대했다. 이 연구원은 "3분기까지의 주가는 성공 가능성을 예측하기 힘든 코로나19 치료제가 이끌었다"며 "4분기에는 유럽 2a상이 종료된 CKD-506의 주요 결과(톱라인) 공개를 통한 성과가 기대된다"고 했다. 한민수 기자 hms@hankyung.com

-

2

씨젠이 유니세프와 신종 코로나바이러스 감염증(코로나19) 진단키트 공급 계약을 체결했다고 28일 발표했다. 향후 유엔개발계획(UNDP), 유엔프로젝트조달기구(UNOPS) 등 다른 유엔 산하 기관에서도 진단키트 공급 계약에 나선다는 구상이다.씨젠은 이번 계약으로 유니세프에 코로나19 진단키트를 최대 2년간 공급한다. 공급하는 제품은 지난 4월 미국 식품의약국(FDA)에서 긴급사용승인(EUA)을 받은 실시간 유전자증폭(RT-PCR) 방식 진단키트다. 이번 계약을 컨설팅한 김만기 KAIST 공공조달연구센터 교수는 “유엔 조달시장 점유율이 1% 이하인 국내 업체의 시장 참여에 긍정적인 역할을 할 것”이라고 했다.씨젠은 2월 식품의약품안전처로부터 코로나19 진단키트 EUA를 받았다. 이달 중순까지 67개국에 5000만 건 검사 분량의 진단키트를 수출했다.이주현 기자 deep@hankyung.com

-

3

메디아나는 국책과제인 ‘감염병 방역기술 개발’ 주관기관 및 ‘신개념 메디봇 시스템 개발' 참여기관으로 각각 선정됐다고 28일 밝혔다.감염병 방역기술 개발은 서울대병원과 로봇기술이 참여기관으로 선정됐다. 심정지 환자의 생존율 증대 및 대유행(펜데믹) 환경에서 의료진 감염 위험과 접촉 최소화가 목표다. 총 사업비 27억원 중 22억원을 정부가 지원한다. '신개념 메디봇 시스템 개발'은 한국과학기술연구원(KIST)이 주관기관으로 메디아나와 신촌세브란스병원이 참여기관으로 진행된다. 메디아나는 3D 형상, 온도, 압력측정, 레이저 수술용 광섬유를 포함하는 다기능성 카테터(약물 주입용 기구) 개발 및 제작을 진행할 예정이다. 총 사업비 30억원 중 28억원을 정부로부터 지원받는다.길종문 메디아나 회장은 “어렵고 힘든 시기에 귀하고 소중한 정부자금을 받아 막중한 사명감과 책임감을 가지고 있다”며 “국가 발전에 이바지하고 4차 산업혁명 및 미래의료환경 기술개발에 힘쓸 것”이라고 말했다. 박인혁 기자 hyuk@hankyung.com

![진짜 노동하려면 ‘바쁘지 말 것, 바쁘다고 말하지도 말 것’ [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36554781.3.jpg)