'부자증세' 8년…소득·법인세율 치솟아 OECD 평균 추월

대한민국 세금 대해부

주요 세금정책 OECD와 역주행

'부의 불평등' 줄이기 위해

'세금 불공평' 키운 한국

주요 세금정책 OECD와 역주행

'부의 불평등' 줄이기 위해

'세금 불공평' 키운 한국

타깃은 딱 두 개. 부유층과 대기업이었다. 넉넉하다는 이유로, 조세저항이 작다는 이유로, 진보정권이든 보수정권이든 이들에게만 청구서를 내밀었다. 한국 고소득층과 대기업의 세부담 비율은 그렇게 8년 만에 세계 최고 수준이 됐다.

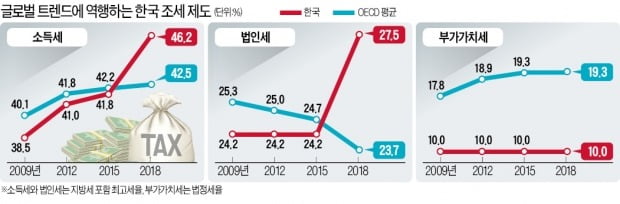

한국의 세금정책이 글로벌 트렌드에 역행한다는 건 몇몇 숫자만 살펴봐도 알 수 있다. 2011년까지 지방세(소득세의 10%)를 포함한 실제 소득세 최고세율은 38.5%였으나 2018년 46.2%로 7.7%포인트 올랐다. 같은 기간 ‘선진국 클럽’인 경제협력개발기구(OECD) 평균은 40.5%에서 42.5%로 2%포인트 오르는 데 그쳤다. 이로 인해 한국은 OECD 평균보다 소득세가 낮은 나라에서 높은 나라로 바뀌었다.

법인세는 ‘세제 역주행’의 대표 사례다. 기업 투자를 늘리고 해외 유출을 막기 위해 주요국이 앞다퉈 법인세를 내리는 사실을 알면서도 우리만 정반대 선택을 했다. 법인세 최고세율 역시 2011년만 해도 한국(24.2%·지방세 포함)이 OECD 평균(25.1%)보다 낮았지만 지금은 한국(2018년 27.5%)이 OECD 평균(23.7%)보다 높아졌다.

상속세도 마찬가지다. 36개 OECD 회원국 중 캐나다 호주 스웨덴 등 13개국이 상속세를 없앴지만, 한국은 상속세가 있는 OECD 국가 평균(26.6%)의 두 배에 달하는 세계 최고 수준의 상속세율(50%·최대주주 지분상속 시 60%)을 유지하고 있다. “가업 승계를 막고 부자들의 이민을 부추기는 징벌적인 세부담을 대폭 낮춰야 한다”는 기업인들의 하소연은 “부의 세습을 막아야 한다”는 목소리에 언제나 밀린다.

반면 특정한 타깃 없이 전 국민에게 영향을 주는 대표 세제인 부가가치세(10%)는 1977년 도입 이후 단 한 번도 인상하지 않았다. 상당수 전문가가 인상 필요성에 공감하지만 “저소득층 부담이 상대적으로 커진다” “조세저항이 크다” 등의 이유로 어느 정권도 손대지 못했다. 부가세 인상을 통해 늘어나는 재정수요를 감당하고 있는 OECD 국가들과는 다른 행보다. 2018년 기준 OECD 평균 부가세율은 19.3%로 한국의 두 배에 이른다.

“일할 의욕 떨어뜨릴 것”

거꾸로 가는 조세정책은 조세경쟁력 하락을 불렀다. 미국 조세재단(Tax Foundation)이 OECD 회원국을 대상으로 평가한 ‘조세 국제경쟁력지수’에 따르면 한국은 2016년 12위에서 2017년 15위, 2018년 17위로 2년간 다섯 단계나 추락했다.

전문가들은 ‘부자 증세’의 부작용을 우려하고 있다. 고소득층의 ‘일할 의욕’, 경제적 인센티브를 꺾을 수 있기 때문이다. “더 열심히 일해봤자 절반은 국가가 가져간다”는 것이다. 김소영 서울대 경제학부 교수는 “부자 증세는 고소득자들이 나름의 판단으로 소비나 투자에 쓸 돈을 정부가 거둬들여 대신 쓴다는 의미”라며 “민간이 자율적으로 쓰면 100의 후생이 생길 것도 비효율이 큰 정부가 쓰면 50도 못하는 경우가 허다하다”고 말했다.

‘넓은 세원, 낮은 세율’이란 조세의 기본 원칙을 지켜야 한다는 지적도 나온다. 김상봉 한성대 경제학과 교수는 “최근 몇 년간 조세정책을 보면 세원을 넓히려는 노력보다는 소수의 고소득층과 대기업을 겨냥해 손쉽게 거둬들이는 경향이 짙어지고 있다”고 설명했다.

한 국책연구원 관계자는 “국내 조세체계는 물가상승과 경제성장 등을 감안하지 않고 과세표준을 유지하기 때문에 매년 저절로 세금이 불어나는 증세효과가 있다”며 “부자 증세가 한계점에 이른 상황에서 또다시 올린다면 이민, 본사 이전 등을 통해 부의 해외 이탈을 부를 우려가 있다”고 지적했다.

오상헌/성수영 기자 ohyeah@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)