"카메라모듈 공급 아이폰 인기

4분기 이어 내년에도 高성장"

증권사, 목표주가 줄줄이 상향

증권사들이 30일 LG이노텍의 목표주가를 잇따라 높여 잡았다. 전날 발표한 3분기 실적이 ‘어닝 서프라이즈’를 나타낸 데다 4분기와 내년에도 고성장을 이어갈 것이란 전망에 힘이 실렸기 때문이다.

미래에셋대우는 LG이노텍 목표주가를 14만7000원에서 16만6000원으로 1만9000원(12.9%) 높였다. 한국투자증권(14만원→15만원), 신한금융투자(15만원→17만5000원), 하나금융투자(15만5000원→17만원) 등 다른 증권사도 줄줄이 목표주가를 상향 조정했다.

LG이노텍의 3분기 영업이익은 1865억원으로 집계됐다. 실적발표 전 컨센서스(증권사 추정치 평균·1638억원)를 13.8% 웃돈 수치다. LG이노텍 측은 “고성능 카메라 모듈과 3차원(3D) 센싱 모듈을 생산하는 광학솔루션 사업이 실적개선을 이끌었다”고 설명했다. 김지산 키움증권 연구원은 “LG이노텍의 3분기 영업이익은 기념비적인 역대 최대 실적”이라고 평가했다.

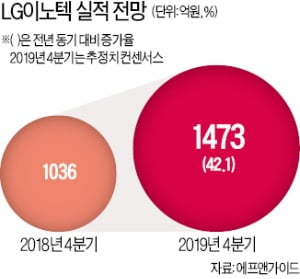

전문가들은 LG이노텍의 호실적이 내년까지도 계속될 것으로 전망하고 있다. 금융정보업체 에프앤가이드가 집계한 4분기 영업이익 컨센서스(시장 전망치 평균)는 1473억원이다. 지난해 같은 기간(1036억원)보다 42.1% 많은 금액이다. 2020년 연간 영업이익 컨센서스도 올해보다 780억원(24.5%) 많은 3968억원이다.

전문가들이 이처럼 긍정적인 전망을 하는 이유는 올 3분기 어닝 서프라이즈의 주된 요인이었던 북미 지역에서의 실적 호조가 당분간 이어질 것으로 보이기 때문이다. 박원재 미래에셋대우 연구원은 “애플에 신제품 납품이 지난 8월부터 시작됐다는 점을 고려할 때 4분기에만 관련 매출이 전년 동기 대비 18% 이상 증가할 것”이라고 내다봤다. 이규하 NH투자증권 연구원은 “내년에는 트리플 카메라 탑재에 따른 판매가격 상승 효과가 본격 반영되면서 마진 확대가 가속화할 것”이라고 설명했다.

이날 유가증권시장에서 LG이노텍은 12만원에 마감했다. 전날보다는 6500원(5.14%) 떨어졌지만 지난 8월 26일(9만4400원)에 비해서는 27.12% 오른 가격이다. 김록호 하나금융투자 연구원은 “아이폰11 공개 이후 주가가 급등해 피로감이 있지만 올 하반기 및 내년 실적개선에 근거하고 있어 부담스러운 수준은 아니다”고 말했다.

국내 주요 상장회사의 올해 3분기 영업이익이 지난해 같은 기간보다 50% 넘게 급감한 것으로 나타났다. 실적이 악화됐던 올 1분기와 2분기보다 감소폭이 더 크다. 국제회계기준(IFRS)이 전면 도입된 2012년 이후 최대 감소폭이다. 30일 한국경제신문이 3분기 실적을 발표한 분기 매출 1조원 이상 30대 기업(금융·지주회사 제외)의 영업이익을 집계한 결과 총 14조2779억원으로 작년 3분기(31조1433억원)보다 54.2% 줄었다. 올해 1분기(-46.9%)와 2분기(-49.7%)보다 감소폭이 커졌다.삼성전자와 SK하이닉스 등 반도체기업의 영업이익이 70% 가까이 급감한 것이 결정적이었지만 철강, 정유, 화학, 건설, 전자 등 대부분 업종이 부진했다. 30대 기업의 매출 대비 영업이익률은 6.1%로 지난해 3분기(13.1%) 대비 반토막 수준이다. 같은 분기 기준으로는 2014년 3분기(5.2%) 후 최저다.증권업계에선 4분기부터 상장사 실적이 조금씩 개선될 것이란 전망이 나온다. 하지만 이는 작년 4분기부터 실적이 급격히 나빠진 데 따른 기저효과 측면이 큰 데다, 반도체를 뺀 나머지 업종에선 이마저도 기대하기 힘들다는 회의적인 시각이 만만치 않다.임근호 기자 eigen@hankyung.com

OCI가 4분기 연속 영업적자를 기록했다.OCI는 3분기에 매출 6708억원, 영업적자 564억원을 올렸다고 30일 발표했다. 지난해 4분기 이후 계속해서 적자를 이어갔다. 태양광산업의 핵심 기초소재인 폴리실리콘이 과잉 공급되며 지속적으로 가격이 하락한 탓이다.동아에스티는 컨센서스(증권사 추정치 평균·98억원)를 크게 웃도는 ‘어닝 서프라이즈’를 나타냈다. 동아에스티 3분기 영업이익은 215억원으로 전년 동기 대비 163.4% 급증했다. 매출도 전년 동기 대비 14.9% 증가한 1617억원을 올렸다. 이달미 SK증권 연구위원은 “전문의약품(ETC)부문의 양호한 성장세 및 박카스 해외 수출이 전체 실적 성장을 견인했다”고 분석했다.두산밥캣은 3분기 매출이 1년 전보다 9.0% 늘어난 1조1280억원을 나타냈다. 영업이익은 10.2% 줄어든 1104억원으로 집계됐다. 두산인프라코어도 이날 3분기 실적을 발표했다. 매출은 1조8567억원으로 지난해 3분기보다 0.6% 늘었다. 영업이익은 1545억원으로 전년 동기 대비 19.3% 줄었다.스마트폰 부품을 생산하는 파트론은 3분기 매출이 3376억원으로 전년 동기 대비 82.4% 급증했다. 영업이익도 308억원으로 같은 기간 대비 220.8% 늘었다.한경제 기자 hankyung@hankyung.com

국내 주요 상장회사의 올해 3분기 영업이익이 지난해 같은 기간보다 50% 넘게 급감한 것으로 나타났다. 실적이 악화됐던 올 1분기와 2분기보다 감소폭이 더 크다. 국제회계기준(IFRS)이 전면 도입된 2012년 이후 최대 감소폭이다. 일각에선 국내 기업 경쟁력이 근본적으로 훼손된 것 아니냐는 우려가 커지고 있다.반도체 업황 꺼진 여파 계속30일 한국경제신문이 3분기 실적을 발표한 분기 매출 1조원 이상 30대 기업(금융·지주회사 제외)의 영업이익을 집계한 결과 총 14조2779억원으로 작년 3분기(31조1433억원)보다 54.2% 줄었다. 올해 1분기(-46.9%)와 2분기(-49.7%)보다 감소폭이 커졌다.삼성전자와 SK하이닉스 등 반도체기업의 영업이익이 70% 가까이 급감한 것이 결정적이었지만 철강, 정유, 화학, 건설, 전자 등 대부분 업종이 부진했다. 30대 기업의 매출 대비 영업이익률은 6.1%로 지난해 3분기(13.1%) 대비 반토막 수준이다. 같은 분기 기준으로는 2014년 3분기(5.2%) 후 최저다.영업이익 감소는 네 분기째다. 유가 급락으로 정유·건설·조선이 침체에 빠지고, 삼성전자 스마트폰 사업부가 경쟁 심화로 수익성에 타격을 받았던 2014년 2분기~2015년 1분기 이후 최장이다.30대 기업 영업이익은 2016년까지 분기 10조원대를 맴돌다 2017년 1분기 처음으로 20조원을 찍었다. 지난해 3분기에는 31조1433억원으로 처음 30조원을 넘겼다. 하지만 그게 정점이었다. 지난해 4분기(-18.9%)와 올해 1분기(-46.9%), 2분기(-49.7%)에 이어 네 분기 연속 감소세가 나타나고 있다.반도체 호황이 꺼진 여파가 이어졌다. 삼성전자 3분기 잠정 영업이익은 7조7000억원으로 전년 동기 대비 56.2% 감소했다. SK하이닉스는 6조4724억원에서 4726억원으로 92.7% 줄었다. 오현석 삼성증권 리서치센터장은 “작년 3분기가 반도체 업황 정점이었기 때문에 3분기 감소폭이 1분기, 2분기보다 크게 나타났다”고 말했다.반도체 빼도 상장사 실적 부진반도체를 뺀 나머지 기업도 실적이 부진한 것은 마찬가지였다. 삼성전자와 SK하이닉스를 제외한 28개 기업의 올해 3분기 영업이익은 6조1053억원으로 지난해 같은 기간보다 14.0% 줄었다. 김형렬 교보증권 리서치센터장은 “반도체를 뺀 나머지 상장사 영업이익은 고만고만한 수준에서 맴돌고 있다”며 “이번 3분기에도 뚜렷한 실적 개선을 이루지 못해 국내 증시에서 버팀목이 돼주지 못하는 모습”이라고 평가했다.업종별로는 30대 기업 가운데 현대자동차와 기아차, 현대모비스, 현대위아, 만도 등 자동차 업체 영업이익이 올 3분기 1조3817억원으로 전년 동기 대비 48.9% 증가했다. 지난해 3분기 실적이 워낙 나빴던 탓에 조금만 영업이익이 늘어도 크게 실적이 개선된 것처럼 보인다는 설명이다. 포스코인터내셔널, SK네트웍스 등 종합상사들도 같은 기간 영업이익이 74.9% 증가했다.반면 반도체(-66.0%)를 비롯해 철강·금속(-29.8%), 정유·화학(-26.8%), 건설(-23.4%), 전자(-13.8%) 등 대부분 업종은 부진이 계속됐다. 국내외 경기가 빠르게 식어가는 상황을 반영한 결과라는 분석이다. 이경민 대신증권 연구원은 “이번 3분기 실적이 생각보다 나쁘지 않다는 인식이 확산하고 있지만 중국과 독일, 미국 경기가 둔화돼 빠른 실적 개선을 기대하기 어렵다”고 말했다.갈수록 커지는 반도체 의존도일각에선 3분기를 바닥으로 4분기부터 상장사 실적이 개선될 것이란 전망이 나온다. 반도체 재고가 큰 폭으로 줄어드는 등 반도체 업황 반등 신호가 나타나고 있기 때문이다. 30대 기업의 3분기 영업이익도 올해 2분기(14조478억원)에 비해선 1.6% 증가했다.다만 실적 개선이 이뤄지더라도 반도체 독주가 재현되는 것일 뿐이란 지적이 나온다. 실제로 반도체를 뺀 28개 기업의 3분기 영업이익은 전 분기(6조8131억원)보다 10.4% 감소했다. 전년 동기 대비로 실적이 개선된 자동차도 전 분기 대비로는 영업이익이 44.3% 급감했다. 건설도 같은 기간 40.3% 줄었다. 한 증권사 리서치센터장은 “모두 내년에 상장사 실적이 개선될 것이라고 떠들고 있지만 사실 반도체만 바라보고 있는 것”이라며 “갈수록 반도체 의존도가 커져 국내 산업과 증시에 대한 전망은 더 어두워질 가능성이 있다”고 말했다.임근호 기자 eigen@hankyung.com

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)